泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-03-16 转至微博:

|

医药网3月16日讯 药品批文可以视为药品生产企业的“弹药库”,药品批文能否持续获得可以作为生产企业持续成长的一种标准。咸达数据对2010~2014年国内生产企业获批的化学药新产品数的分析显示,近五年每年都有新产品上市的企业共33家,占目前拥有化学药批文的生产企业的0.74%;近5年至少4年都有新化药产品上市的企业共79家,占目前拥有化学药批文的生产企业的1.77%。

由此可见,实际我国能够自主研发维持成长性的化学药企业并不多。值得注意的是,此数据并没有对批文价值有所要求。

政策跟进速度

2011年“限抗”后,仍有药企坚持系统用抗感染药研发投入

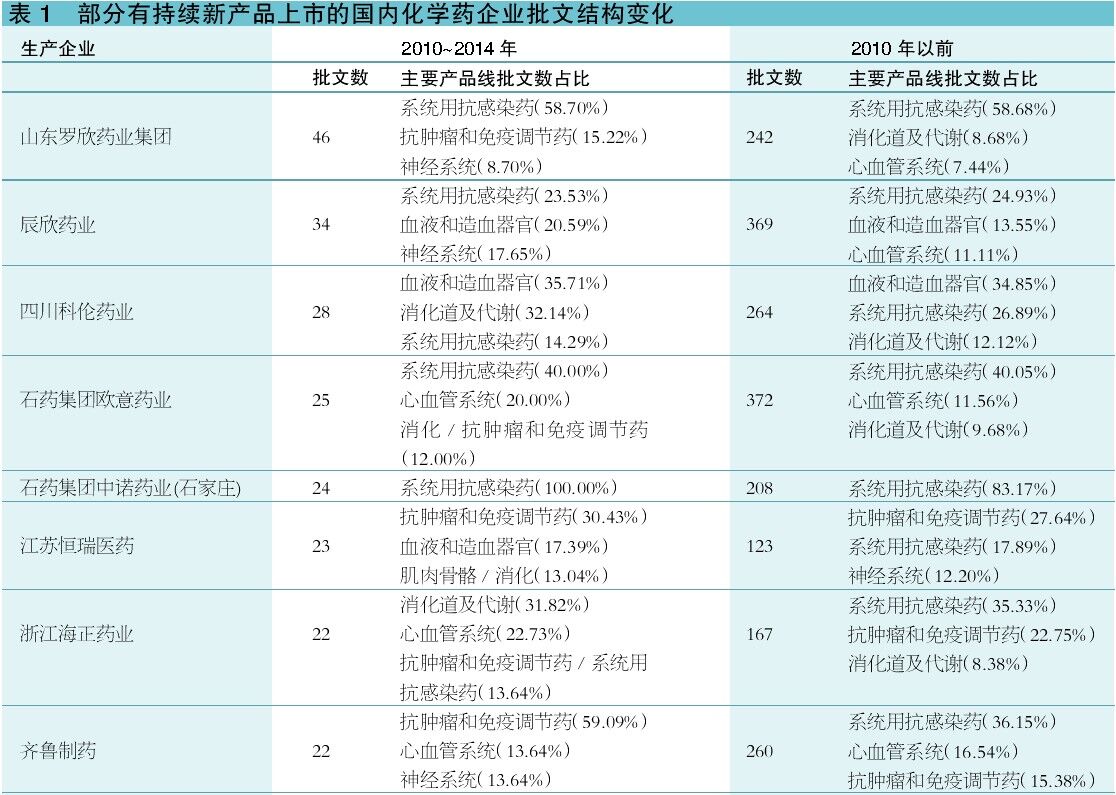

进一步对近5年至少4年都有新化药产品上市的79家企业进行排名(据近5年获批的生产批文数),山东罗欣2010~2012年获批数都超过10,排名第一;山东辰欣排行第二;四川科伦排行第三。从省份看来,排名前十的企业大多来自山东。

此外,对有持续新产品上市的国内化学药企业2010年以前的产品批文进行结构分析(表1)可知,系统用抗感染药占比基本都在20%以上。2010年以前,系统用抗感染药规模大、增长快,营销成本不高,利润回报周期短,是不少药企研发的重点。

2011年“限抗”后,部分企业加大了抗肿瘤药的投入,如齐鲁药业和正大天晴,2010~2014年的批文以抗肿瘤药为主。原来就走专科路线的企业更是坚持原有方向,江苏恩华坚持镇痛和麻醉药产品线,恒瑞坚持抗肿瘤药为主的产品线规划。

实际上,“限抗”确实对系统用抗感染药影响较大。2011~2014年系统用抗感染药的年增长率基本都在10%以下,低于行业整体增长平均水平。相较而言,抗肿瘤药、消化道及代谢类药物等专科药物的增长则比较稳定,且高于行业整体增长水平。

但是,仍有部分企业坚持系统用抗感染药的研发投入,譬如山东罗欣、石药中诺、桂林南药等,近三年系统用抗感染药获批的批文数占比在40%以上。

这从一个侧面反映出我国部分化学药企业的研发部门对行业的未来预判与实际情况有一定的差距。

关键词:

|