泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-04-10 转至微博:

|

医药网4月7日讯 根据GBI research的数据,全球2型糖尿病用药市场将以每年10.2%的速度增长,预计至2019年,市场总额将达到388亿美元。

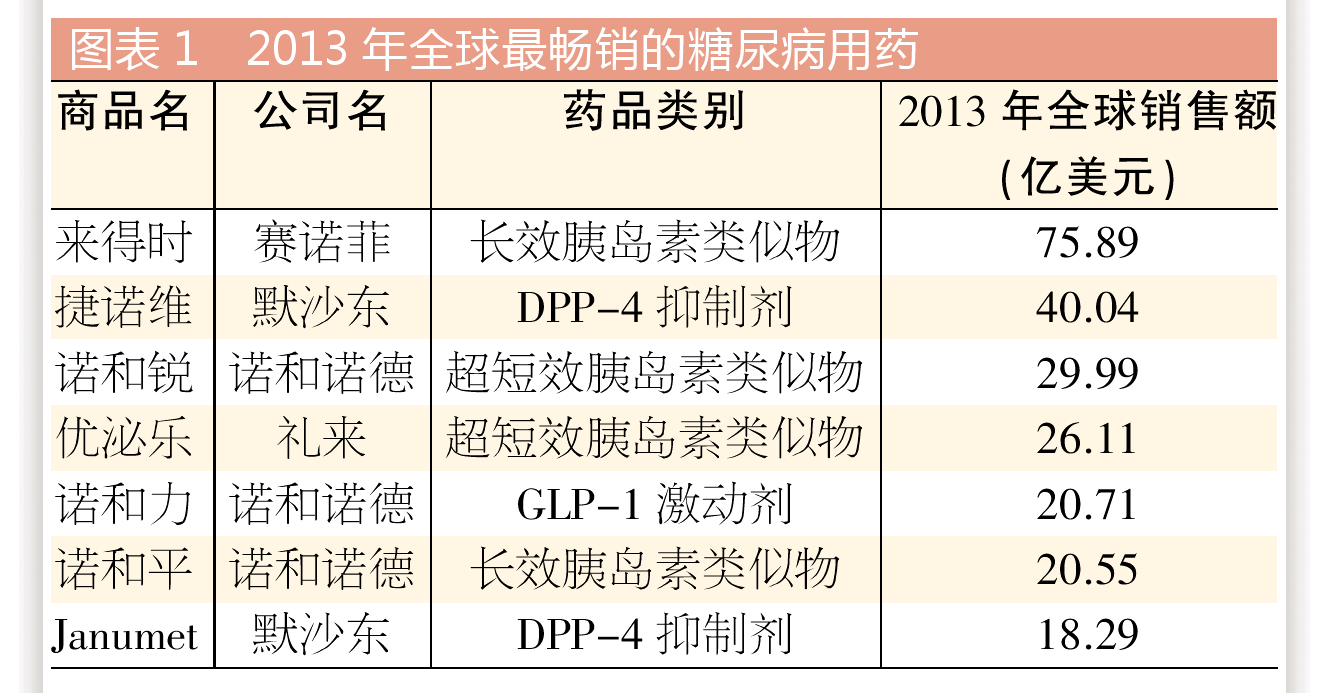

未来,新型胰岛素类药物、GLP-1激动剂、DPP-4抑制剂和SGLT-2抑制剂将成为市场主流。2013年全球最畅销的糖尿病用药包括来得时、捷诺维、诺和锐、优泌乐、诺和力、诺和平和Janumet,均属于以上类别。

市场相当可观

根据2013年IDF(国际糖尿病联盟)最新版“全球糖尿病地图”统计报告,目前全球20~79岁人群糖尿病患病率为8.3%。而中华医学会内分泌学分会主委宁光教授联合中国疾病预防控制中心于同年发布的中国糖尿病患病率调查报告则显示,中国成人糖尿病患病率已经达到11.6%。中国糖尿病患病率已经远远超过全球平均水平。

30年来,中国权威的糖尿病患病率数据为:1980年1%,1994年2.5%,2001年5.5%,到2007年,杨文英教授的报告显示中国糖尿病患病率已激增至9.7%,当人们惊呼中国糖尿病预防教育已经迫在眉睫时,新的数据再次被刷新。30年超过10倍的增长,尽管一定程度上缘于检测水平的提高,但更多还是生活方式的变化。

在目前的医疗水平还无法从根本上治愈糖尿病的情况下,糖尿病患者的日益增多将逐步扩大糖尿病治疗领域的市场规模。

胰岛素类

新型胰岛素类似物增长迅猛

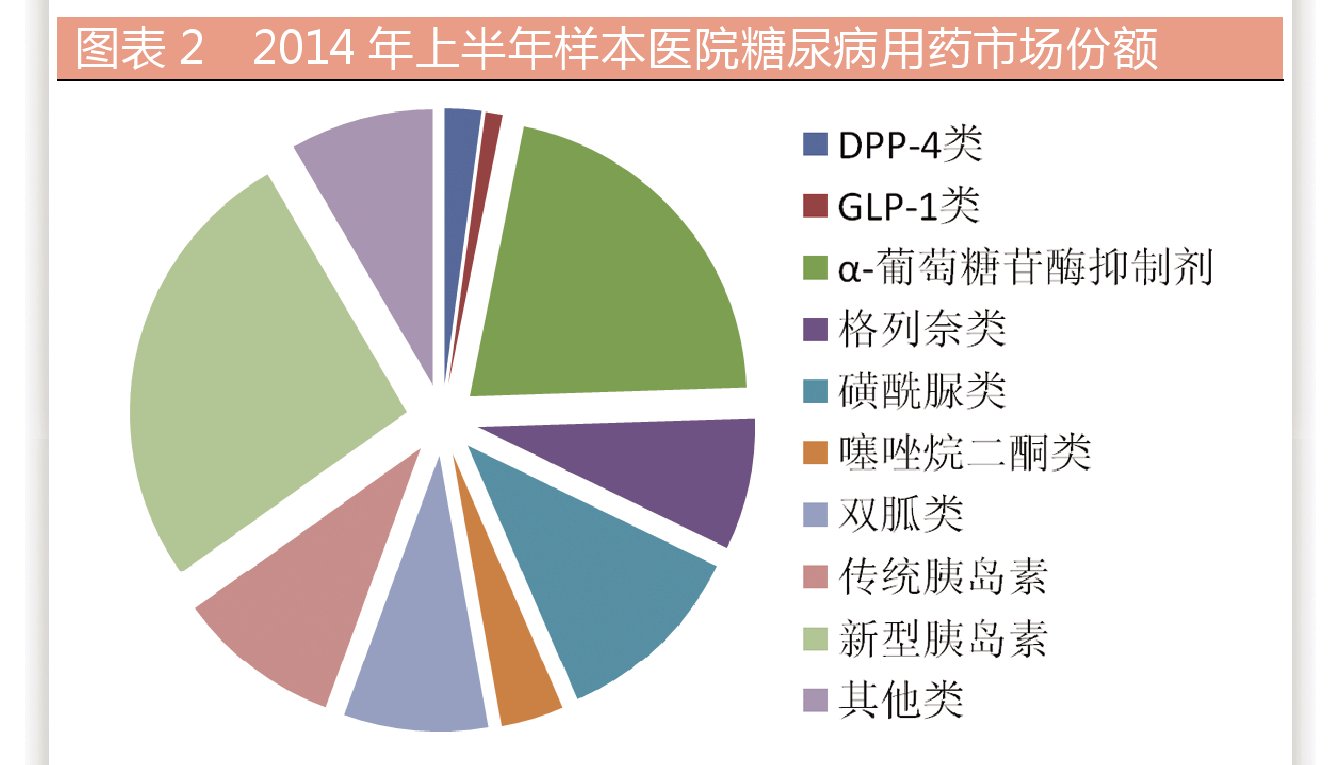

在市场总体增速明显放缓的大背景下,医院终端增长乏力,但糖尿病用药市场依然保持较高增速。从样本医院数据来看,2014年上半年样本医院糖尿病用药市场同比增长10.8%。较高的增长速度也并非人人欢喜,增长的份额基本被新型胰岛素类似物、DPP-4类和GLP-1类占据,部分类别不增反降。这一数据反映出中国糖尿病治疗用药选择正在改变和升级,预计这一趋势未来3~5年将更为显著。

传统观点认为,胰岛素对于2型糖尿病患者而言属于非首选治疗手段,不少糖尿病患者对胰岛素存在不同程度的误读。比如,很多人认为一旦“沾染”胰岛素,就无法“戒断”,将胰岛素等同于激素。同时,胰岛素给药不便也是非常大的问题,传统胰岛素普遍需要每日多次注射,给患者造成了不小的痛苦。此外,皮下注射也并非所有患者都能掌控,尤其大量患者是生活不便的老年人群。新的治疗理念中,胰岛素使用的地位日益提高,而注射笔的使用及更具优势的新型胰岛素类似物开发上市更是增加了胰岛素使用的机会。

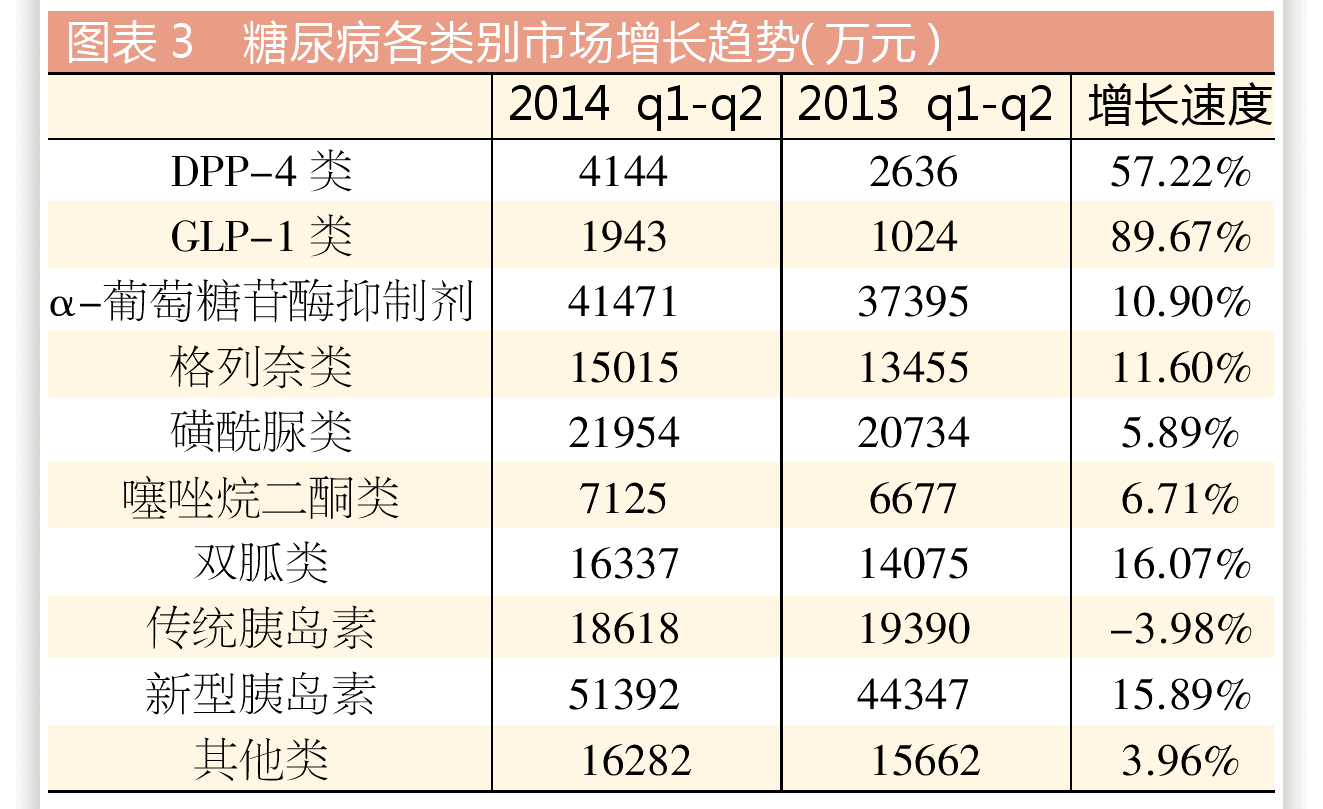

根据样本医院2014年上半年的数据,胰岛素类药物已经占据糖尿病用药市场36%份额,增长速度高于口服药物。与此同时,我们也看到胰岛素类药物的增长呈结构式增长特点,传统的胰岛素类药物包括普通胰岛素和单组份胰岛素销量都出现了萎缩,但新型胰岛素却保持了高速增长。2014年上半年,新型胰岛素增速达到15.89%,高于同期糖尿病用药市场增速。

超短效胰岛素两强相争

临床使用的新型胰岛素按照作用时间分为超短效胰岛素、中效胰岛素和长效胰岛素,其中超短效和长效胰岛素是目前研发和市场热点。超短效胰岛素主要包括门冬胰岛素、赖脯胰岛素和谷赖胰岛素,其特点是吸收速度快,起效迅速,作用持续时间短。所以它主要是用来替代餐时胰岛素的,能够更加有效地控制餐后血糖,“超短效”也意味着作用时间短,更少影响患者。

超短效胰岛素国内市场主要呈现出诺和诺德的“诺和锐”和礼来的“优泌乐”两强相争的局面,两个产品样本医院销售额分别为1.89亿元和0.67亿元。赛诺菲的谷赖胰岛素“艾倍得”上市时间较短,目前销量较少,而甘李药业的仿制赖脯胰岛素同样销售平平。

长效胰岛素新品萌动

长效胰岛素目前有甘精胰岛素和地特胰岛素两个品种。甘精胰岛素的原研方为赛诺菲,其产品“来得时”是全球最畅销的糖尿病用药,年销售额超过70亿美元。“来得时”进入中国时间较长,通过多年的医患教育,长效胰岛素治疗理念已经深入人心,包括长短效联合治疗,“来得时+二甲双胍”等联合用药方案使用非常广泛。根据样本医院数据,2014年上半年长效胰岛素领域最畅销的依然是“来得时”,销售额为1.66亿元。

“长秀霖”是甘李药业研制的甘精胰岛素生物类似物,于2005年获批上市。长效胰岛素治疗费用普遍较高,而“长秀霖”相对于“来得时”更低廉的价格无疑更有助于市场扩大。近年,“长秀霖”所占份额明显扩大,样本医院2014年上半年用药金额为0.38亿元。

地特胰岛素是更新的长效胰岛素制剂,为诺和诺德的独家品种,商品名为“诺和平”,样本医院2014年上半年用药金额为0.35亿元。

除甘精胰岛素和地特胰岛素之外,超级长效胰岛素德谷胰岛素也已经在中国进入了Ⅲ期临床研究,更长的作用时间无疑将冲击现有长效胰岛素的市场份额。

口服糖尿病药

阿卡波糖依然坚挺

尽管胰岛素在一二线城市的糖尿病用药市场已经占据较大份额,但对于大多数患者而言,口服降糖药依然是经济、实用、便利的治疗方案。随着国家对糖尿病等慢病关注度日益提高,对于糖尿病患者的医疗支出比例大幅提高,也使得糖尿病用药市场向基层市场转移,医保目录品种尤其是基药目录品种增速迅猛。新版基药目录中的糖尿病用种包括阿卡波糖、二甲双胍、格列美脲、格列吡嗪和格列本脲,其中阿卡波糖、二甲双胍和格列美脲都是临床常用的糖尿病用药。

阿卡波糖长期以来一直占据糖尿病用药的头把交椅。作为α-糖苷酶抑制剂的代表品种,该药在不影响空腹血糖的同时,还能较好地控制餐后血糖,特别适合于东亚人群。此外,由于该药基本不吸收入血,轻微,故特别适合于早期单纯餐后血糖高的患者。根据样本医院销售数据,2014年上半年阿卡波糖销售额为3.64亿元,同比增长9%,增速基本与糖尿病领域持平。其中,原研药拜耳的拜唐苹占据78%。从销量来看,阿卡波糖增长依然迅速,由于医保控费的因素,拜唐苹部分份额被国产阿卡波糖替代。国产阿卡波糖包括华东的“卡博平”和绿叶宝光的“贝希”,同比增长都超过20%。

二甲双胍仍是经典

二甲双胍是经典的糖尿病用药,从处方量角度来看,二甲双胍无疑是使用最为广泛的糖尿病用药。传统观点认为,二甲双胍降血糖效果平稳,且不容易出现低血糖。研究进一步发现,二甲双胍可以减轻体重、降低血脂,有一定的心血管保护作用,甚至还可能预防部分代谢相关癌症。最新的国内外指南都将二甲双胍定位为一线治疗用药,并且可以与绝大部分口服降糖药及胰岛素联用。市场方面,二甲双胍近年来始终保持高于领域的增速,2013年同比增长17.1%,2014年上半年同比增长16.1%。原研药百时美施贵宝的格华止一直占据市场领先地位,其销售额占据83%。国内尽管厂家众多,但尚无任何企业的份额超过5%。

格列美脲保持高增速

格列美脲是长效磺酰脲类降糖药。磺酰脲类药物降糖机理是通过直接刺激胰岛细胞分泌胰岛素,故降血糖效果确切,但部分该类药物容易出现低血糖副反应和体重增加,同时,长期刺激胰岛细胞也可能导致胰岛细胞功能加速降低。格列美脲属于第三代磺酰脲类药物,与传统磺酰脲药物相比,该药作用平稳,每日一次给药方便,不容易出现低血糖,故在磺酰脲类市场增长乏力的大背景下,格列美脲依然保持较高增速。与二甲双胍类似,格列美脲依然是原研药赛诺菲的“亚莫利”独大,10余家国内企业的格列美脲尚无法占据10%的市场份额。

格列奈取代磺酰脲类

目前磺酰脲类的市场逐步被格列奈类取代。与磺酰脲类药物相比,格列奈类药物较少出现低血糖反应,且由于其对胰岛细胞的刺激更短而有效,故对于胰岛细胞的影响更小,近年该类药物市场增速较快。

2012年以后,格列奈类药物的高速增长逐步趋缓,不过依然高于领域增速。2014年上半年,格列奈类药物同比增长11.6%。格列奈类药物包括瑞格列奈、那格列奈和米格列奈,其中诺和诺德的诺和龙(瑞格列奈)、诺华的唐力(那格列奈)和豪森的孚来迪(瑞格列奈)占据了绝大部分市场份额。

新型糖尿病药

新型的非胰岛素治疗药物主要包括GLP-1激动剂、DPP-4抑制剂和SGLT-2抑制剂,其中SGLT-2抑制剂尚未在中国上市,故国内市场上销售的新型非胰岛素糖尿病用药均为GLP-1激动剂和DPP-4抑制剂,共7个品种。

DPP-4抑制剂外企独大

DPP-4抑制剂是较早进入中国的新型糖尿病用药,已经有一定市场基础。与另一类药物GLP-1激动剂机理相似,但由于口服给药,相对而言更容易为市场所接受,该类药物不良反应少且普遍轻微,但降糖作用不强,一般需要联合治疗。

在中国市场获准销售的5个DPP-4抑制剂包括西格列汀、沙格列汀、维格列汀、利格列汀和阿格列汀,都是跨国药企的专利产品,国内企业尚未进入该市场。

默沙东在DPP-4抑制剂领域为领先者,其产品西格列汀“捷诺维”是全球最畅销的口服糖尿病用药。该药进入中国市场最早,2010年就获准在中国销售,2014年上半年样本销售额达到2011万元,同比增长26.7%。

百时美施贵宝的沙格列汀“安立泽”是第二个在中国上市的该类品种,2014年上半年样本医院销售额为1233万元,同比增长104.5%。

此外,勃林格殷格翰的维格列汀“欧唐宁”样本医院销售额为835万元,同比增长87.2%。

GLP-1激动剂规模尚小

GLP-1激动剂进入中国的时间早于DPP-4抑制剂,不过市场规模尚小。首个获批在中国上市的GLP-1类药物为礼来的艾塞那肽“百泌达”,其于2009年就已进入中国。不过,每日注射给药两次颇为不便,加之其降糖效果不强,需要联合用药,这使得产品上市后并未得到市场认同。

阿斯利康开发的长效艾塞那肽已经获得FDA批准,该药可以每周注射一次,将有助于市场推广。目前市场推广较好的是2011年进入中国的诺和诺德的利拉鲁肽“诺和力”,该药每日注射一次。发表在《柳叶刀》上的研究认为其控制糖化血红蛋白的效果优于艾塞那肽。诺和力2014年上半年样本医院销售额为1083万元,同比增长33%。

增速高但未成为主流用药

尽管新型糖尿病用药增速远远高于传统药物,但市场规模还非常小,同类产品缺乏特质差异,尤其是DPP-4抑制剂扎堆上市,未来竞争将非常激烈。同时,此类药物的定价普遍太高,在短期内该类药物尚不可能进入医保的情况下,过高的价格将很大程度影响患者的用药选择。

关键词:

|