泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-05-29 转至微博:

|

医药网5月28日讯 2015年1~3月我国医药工业销售收入与利润增幅持续下降,各子行业收入增幅呈现全面滑坡现象,各省市利润情况中,上海市表现抢眼,同比增长达到65.7%。出口交货值方面,中药饮片行业同比增长46.0%,较上年同期增长61.1个百分点,成为一大亮点。

1医药工业销售收入增幅全面滑坡

继2015年1~2月我国医药工业销售收入增幅下降后,1~3月份数据显示,销售收入实现5783亿元,增幅再度呈现下降趋势,同比增长仅为9.6%,较1~2月份下降1.2个百分点,较上年同期下降4.2个百分点。就波动趋势来看,进入2015年增幅下降明显,且3月份并未能止住增幅下降的趋势。相比上年情况而言,2015年医药工业收入增长将明显降低。

从子行业情况来看,2015年1~3月,七子行业增幅均较同期下滑,降幅超过5个百分点的子行业共三个,分别是卫生材料、中成药和中药饮片,化学制剂降幅最小,增幅仅下降1.0个百分点(见表1)。

各省市情况中,2015年1~3月份,江苏省和山东省工业销售收入依然遥遥领先,分别实现905.3亿元和851.6亿元,仅该两省销售收入合计比重就占全国达30.4%。前十省市销售收入合计为4078.6亿元,所占比重为70.5%,平均增速6.4%(见表2)。

2工业成本有所回升

2015年1~2月销售成本率(70.4%)有所下降后,1~3月该指标又有所回升,提高至70.8%,从近一年我国医药工业销售成本率来看,70.8%的成本率虽然低于上一年71%~72%的水平,但成本高位运行仍是不争的事实,制药工业的新常态没有改变(见图2)。

各子行业中,化学原料药与中药饮片为七子行业中成本率最高的两个行业,均超过80%,生物制剂、以及卫生材料三个行业的成本率总体保持在75%左右,而化学制剂和中成药的成本率最低,均在70%以下,化学药品制剂更是低至61.2%。与上年同期相比,卫生材料成本率上涨2.4个百分点,增幅明显,其他六子行业中,除化学药品制剂下降1.2个百分点外,波动均不超过1个百分点(见表3)。

3子行业盈利增幅参差不齐

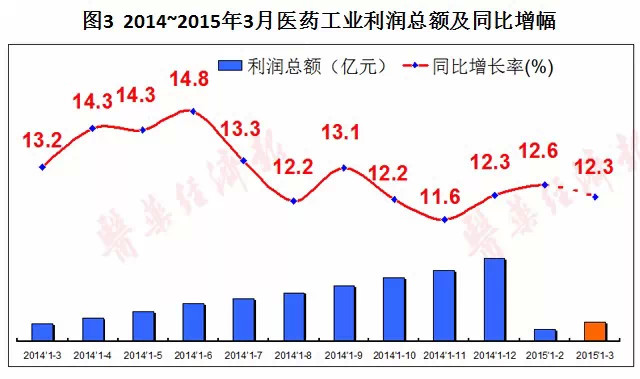

2015年1~3月,我国工业利润总额实现574亿元,同比增长12.3%,较去年同期增幅下降0.9个百分点,近四个月利润增长率基本保持在12.2%~12.7%之间(见图3)。

从子行业看,2015年1~3月各子行业利润总额增长基本与1~2月份情况类似。其中,增幅波动的冷暖两极行业依然是卫生材料与生物制剂,卫生材料实现37.4亿元,同比增长11.6%,增幅下降13.5个百分点;而生物制剂则实现76.4亿元,同比增长20.0%,增幅上涨20.8个百分点。与2014年相比,生物制剂与卫生材料盈利情况冷暖交替,2015年,生物制剂呈利好的形势。另一方面,中成药利润增幅从1~2月的下降态势(-1.01个百分点)转变成3月份的上涨态势,增幅上涨0.5个百分点(见表4)。

省市间情况看,排名前十的省市中山东省位居榜首,实现利润总额90.7亿元;江苏省实现利润总额87.5亿元,位居第二;广东省实现利润总额40.4亿元。前三甲利润总额占全国的38.1%,接近四成。与1~2月相比,榜单中省市出现了变化。其中,上海市跨步向前,1~2月位居第十,1~3月位居第八,利润同比增长更是达到65.7%(见表5)。

2015年1~3月,我国医药工业销售利润率达到9.9%(见图4),较1~2月有了较大幅度的提高,由于1~3月行业销售收入增幅明显小于利润增幅,因此销售利润率有所提高。但从总体形势上来说,1~3月收入与利润增幅较上年同期均有所萎缩。

各子行业销售利润率变化幅度仍然较小,基本在正负1个百分点内。其中,生物制剂、化学药品制剂以及中成药三子行业销售利润率分别为11.8%、12.6%以及10.2%,均超过10%(见表6)。

4中药饮片出口交货值成亮点

2015年1~3月,全国医药工业实现出口交货值403.6亿元,各子行业出口交货值全面实现正同比增长。其中,中药饮片实现出口交货值7.0亿元,同比增长46.0%,大幅上涨了61.1个百分点,而出口交货值同比增长最低的子行业为化学原料药,同比增长仅为0.8%,但其增幅上涨3.3个百分点。化学药品制剂、、卫生材料以及中成药增幅均呈下降趋势(见表7)。

关键词:

|