泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-11-07 转至微博:

|

医药网11月1日讯 截至2016年10月26日,强生、罗氏、礼来、诺华、默沙东、拜耳等多家药企发布了三季报,小编就这些跨国药企的部分重点药物市场表现进行简要盘点。注:欧元按统一汇率1.12计。

眼病药物市场:竞争激烈

拜耳的Eylea后来居上,尤其在美国市场,已经占据绝对优势。2016年二季度,Eylea美国地区销售额已经超过诺华的Lucentis全球销售额。

国内方面,Lucentis的日子一样不好过,面对朗沐的强势竞争,Lucentis选择降价2600元至7200元,只略高于朗沐的6800元。考虑到朗沐用药频率更低,Lucentis仍然没有用药成本优势。随着朗沐在美国启动三期临床,VEGF靶点的眼病药物市场竞争更为复杂。

IL-17抗体:快速增长

IL-17抗体疗治疗自身免疫病的效明显优于TNF-α抗体(如Enbrel),成为自身免疫病领域下一个激烈竞争领域。目前欧美已经上市了诺华的Cosentyx和礼来的Taltz,从目前数据来看,两者都处于快速放量阶段。

国内方面,恒瑞的IL-17抗体已于2016年7月获批临床,另有多家在进行临床前研究。

甘精胰岛素:类似药市场渗透缓慢

甘精胰岛素销售额显著下降,主要是由于价格下降。正如之前的分析,糖尿病患者使用胰岛素产品的粘性较强,在生物类似药成熟市场欧洲,甘精胰岛素类似药的放量仍然非常缓慢,上年接近两年至2016年三季度,礼来的Basaglar仅销售1900万美元。另一方面,赛诺菲的新一代甘精胰岛素产品Toujeo(U300)在日本替换尤其迅速,2016年上半年,销售额已达2.7亿美元。

国内方面,甘李药业的长秀霖销售额节节攀升,目前正在欧美进行临床试验,期待其后续进展。

单克隆抗体:欧洲市场面临生物仿制药强势竞争

Celltrion的Remsima是欧美第一个上市的生物类似药,欧洲市场销售受到的影响最为明显,单季度销售额从2014年的6亿美元左右迅速下降到如今的3亿美元。美国市场目前似乎尚未受到明显影响。期待Celltrion/辉瑞公布进一步数据。

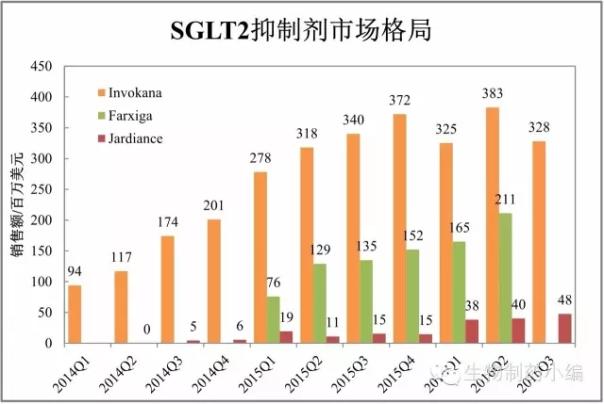

SGLT2抑制剂:快速扩容

强生Invokana、阿斯利康Farxiga快速增长,礼来Jardiance是第一个显示具有心血管获益作用的糖尿病药物,然而销售方面却放量缓慢。近年来,SGLT2抑制剂、GLP-1受体激动剂类药物成为糖尿病市场扩容的最大动力,国内方面在该领域的研发竞争也颇为激烈。

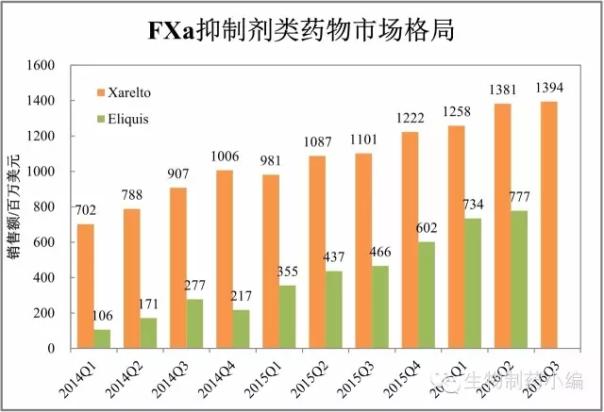

FXa抑制剂:快速放量

他汀药物的辉煌已经成为历史,瑞舒伐他丁在2015年还勉强保持最畅销心血管药物的地位,2016年拜耳Xarelto将强势登顶。辉瑞与百时美施贵宝联合开发的Eliquis放量速度更快,后续可能超越Xarelto。第一三共的依度沙班(Lixana)属于追赶者,2015年销售额1亿美元。

国内方面,沙班的仿制非常多,如:普洛药业与上海药物研究所合作开发YG-001、南京中瑞药业开发的西匹沙班为Me-too/Me-Better新药。

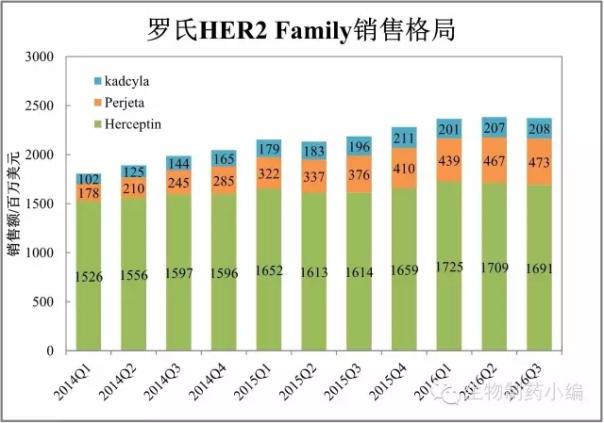

ADC药物:热而难销

罗氏的ADC药物Kadcyla上市超过3年,单季度销售额仍维持在2亿美元左右,不温不火。这也反应了ADC药物目前的窘境,想法很好,但实际上技术难点仍然很多,有待进一步优化。

国内方面,张江生物在开发Kadcyla类似药,从公开数据看,药学相似性很好。

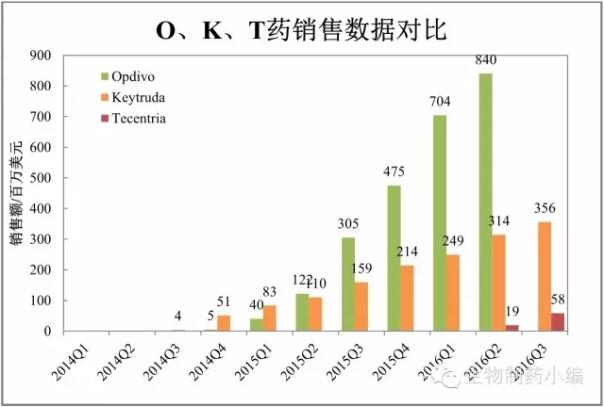

PD-1/PD-L1:三足鼎立

PD-1/PD-L1领域的竞争可谓一波三折,默沙东Keytruda黑色素瘤一期扩大到1000例,滚动申报率先在美国上市。百时美施贵宝稳扎稳打、步步为营,率先拿下NSCLC二线用药,在一线上却再次被Keytruda反超。罗氏PD-L1率先拿下膀胱癌,如今又拿下转移性NSCLC用药。未来竞争将更加激烈。

国内方面,君实、恒瑞、百济神州、嘉和、信达、誉衡已经申报PD-1抗体,康宁杰瑞则申报靶向PD-L1纳米抗体,后续由思路迪继续开发。

宫颈癌疫苗:默沙东一家独大

葛兰素史克宫颈癌疫苗Cervarix在国内获批的消息轰动一时,全球范围内的销售数据却可谓惨淡。面对九价疫苗Gardasil的强势竞争,葛兰素史克Cervarix销售额逐步下滑,不足前者的二十分之一。日前,葛兰素史克更是宣布Cervarix将从美国退市,反映了其面对Gardasil竞争的无力。

其他热门新药表现盘点

强生的BTK抑制剂药物Imbruvica、礼来的一周一次GLP-1受体激动剂Trulicity表现可圈可点。也有部分热点药物表现一般,如诺华第二代ALK肺癌靶向药物Zykadia,季度销售额徘徊在2000万美元上下,诺华心衰药物Entresto仍有待扩大适用范围。

关键词:

|