泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2016-12-01 转至微博:

|

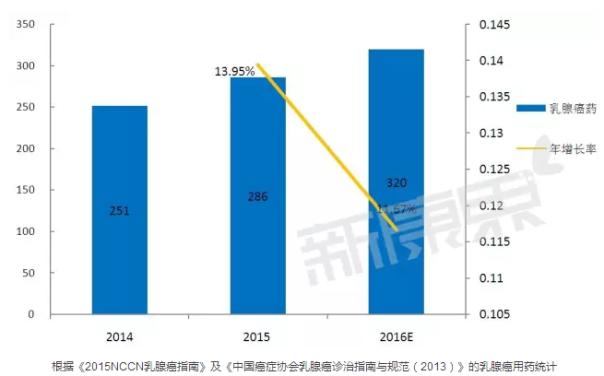

医药网11月29日讯 乳腺癌作为危害我国女性的重大疾病之一,其死亡率居恶性肿瘤发病率首位。据中康CMH所监测数据的统计,2015年国内乳腺癌用药总体规模286亿元,比2014年增长了了13.95%。2016年预计规模将达到320亿元,增速预计为11.67%。这个增速亮眼的赛场中,谁家跑在前面?而在新选手进入后,赛场格局又将如何变化?

近年来,乳腺癌已成为全球女性发病率最高的一种癌症,严重危害了女性的身心健康。国际癌症研究机构Globocan 2012年统计数据显示,全世界每年有超过167万女性罹患乳腺癌,其中52.9%发生在发展中国家。另外,我国国家癌症中心2015年统计数据显示,全国新发乳腺癌病例数达27.24万,每年死亡率超过7万,居女性恶性肿瘤发病率首位。

但是,乳腺癌的发病机制至今尚未完全明确。传统而言,乳腺癌分为:HER2-阳性乳腺癌、激素受体阳性(HR+)乳腺癌和三阴乳腺癌(TNBC)(雌激素受体、孕激素受体、HER2均未过度表达)。其中,HER2阳性乳腺癌最为凶险,约占20-30% ,对另外两种类型的乳腺癌而言,HER2阳性乳腺癌的恶化速度更快,恶化程度更严重,且更容易复发和转移。

《2015NCCN乳腺癌指南》及《中国癌症协会乳腺癌诊治指南与规范(2013)》指出,乳腺癌的药物治疗分为靶向药物治疗、化疗和内分泌治疗。

目前,市场上绝大部分乳腺癌药物是属于阳性乳腺癌治疗药物。据IMS数据,全球乳腺癌治疗药物市场规模于2014年高达112.7亿美元,三大制药巨头(罗氏、诺华和阿斯利康)占据了乳腺癌药物市场的霸主地位。

国际用药市场格局

在乳腺癌用药市场中,罗氏研发的曲妥珠单抗(Trastuzumab)雄踞榜首,领跑整个市场。据罗氏年度报表显示,其2014年全球总销售额高达45亿美元。2014年,全球乳腺癌TOP5产品分别是曲妥珠单抗、依维莫司、帕妥珠单抗、氟维司群、贝伐珠单抗。(根据各公司报表数据排名)。

曲妥珠单抗、依维莫司、帕妥珠单抗继续蝉联前三甲,在前十产品中,罗氏占据了四个席位,称霸全球乳腺癌用药市场。

纵观全球乳腺癌药物市场方阵后,再来横看国内市场格局。中康CMH对全国乳腺癌用药市场作扫描,旨在追踪乳腺癌药物的市场表现,以及哪些产品在国内市场中最受青睐。

国内用药市场格局

据中康CMH所监测数据的统计,2015年国内乳腺癌用药总体规模286亿元,比2014年增长了了13.95%。2016年预计规模将达到320亿元,增速预计为11.67%。

国内市场规模不是非常大,其原因可能有:

1、国内女性缺乏对早期发现疾病的认识,并且国内卫生服务方面尚不完善,多数患有乳腺癌的女性在疾病晚期才得到诊断;

2、乳腺癌用药费用较高,国内大部分患者难以承担,只能放弃治疗;

3、有些国外研发的新药还未在国内上市。

国内TOP10产品

据中康CMH监测数据显示,2015年乳腺癌用药前十通用名的规模为225.94亿元,较2014年的市场规模上升了14.53%,而且前十通用名占了78.94%的市场份额,市场集中度较高;其中多西他赛以19.80%的市场份额位列第一。而2014年以39.93%市场份额雄踞全球榜首的曲妥珠单抗在国内市场表现并不佳,只有5.71%的市场份额。依各通用名产品市场份额变化趋势来看,预计2016年乳腺癌用药TOP10产品中有一半呈增长趋势,其中增长势头最猛的可能是紫杉醇脂质体,预计多西他赛将继续保持第一的名次。

国内TOP10品牌

据中康CMH监测数据显示,2015年乳腺癌用药前十品牌的规模为148.81亿元,增长了12.67%,TOP10品牌市场份额占五成;其中罗氏制药的卡培他滨片以8.61%的市场份额位列第一。从各品牌市场份额的变化趋势来看,预计2016年乳腺癌用药TOP10品牌的增长趋势不明显,且有一半的品牌有下降趋势。

国内TOP10企业

据中康CMH监测数据显示,2015年乳腺癌用药前十企业的规模为200.19亿元,占据七成的市场份额,市场集中度较高。外资企业有四家公司入围国内市场的前十,国内企业略有优势,说明国内企业在乳腺癌市场表现出有力竞争力;其中罗氏制药以15.66%的市场份额雄踞国内乳腺癌用药市场榜首;恒瑞作为国内创新药领头羊企业,其以10.49%的份额位列第二。从各企业市场份额的变化趋势来看,预计2016年乳腺癌用药TOP10企业中一半的企业表现出不同程度的下降趋势,而罗氏略有有增长,将继续维持其霸主地位。

乳腺癌用药市场增长放缓,乳腺癌用牌增长不明显,这可能跟国内经济增长放缓,及各类医改、药改政策(降价、药占比限制、二次议价、两票制乃至一票制、能否进医保药品目录等)的连续发布相关,引起各在乳腺癌用药市场的竞争越来越激烈。

市场格局将如何变化?

辉瑞研发的帕博西尼(palbociclib)于2015年2月获FDA批准上市,是全球上市的首个CDK4/6抑制剂,用于HR+/HER2-晚期或转移性乳腺癌女性患者的一线治疗,辉瑞2015—2016的季报显示,Palbociclib在上市第一年全球销售额就高达7.23亿美元,2016年第一、二季度的销售额达到9.43亿美元。同时,2016年2月,FDA进一步批准帕博替尼用于接受内分泌治疗后病情进展的HR+/HER2-晚期或转移性乳腺癌的二线治疗。但该药还未在国内上市,若其在国内上市后,一方面可扩大市场容量,另一方面也对国内的传统乳腺癌用药产生竞争压力。截至今年11月3日,于药品审评中心申报Palbociclib的厂家,有辉瑞及15家中国药企。辉瑞的申报已于2014年7月获批临床,国内有8家企业获得临床批件。

另外,近日,诺华制药所研发的新型口服靶向抗癌药CDK4/6抑制剂LEE011(ribociclib)在美国FDA和欧盟监管方面获得了重大进展,是乳腺癌药物界的一重大喜讯。美国方面,美国FDA已正式受理LEE011的新药申请(NDA)并授予优先审查资格。欧洲方面,欧洲药品管理局(EMA)正式受理了LEE011的上市许可申请(MAA)。诺华此次进行的NDA和MAA,目的是寻求批准LEE011联合来曲唑用于激素受体阳性(HR+)/ HER2-阴性晚期或转移性乳腺癌的一线治疗。若该药获批,将是辉瑞在该领域将强劲竞争对手。届时,市场将如何变化,值得期待。

此外,卫材研发的单用化疗新型抗癌药Halaven(eribulin mesylate,甲磺酸艾瑞布林)近日被英国国家卫生与临床优化研究所(NICE)批准,用于已往接受过2种化疗方案但病情进展的局部晚期或转移性乳腺癌患者的常规治疗。目前,该药已获全球约60多个国家批准。卫材于2016年8月也向CFDA提交了Halaven治疗局部晚期或转移性乳腺癌的新药申请(NDA)。

随着乳腺癌新药的上市,国际市场规模将进一步扩大,同时也会对老药市场产生一定影响。

另外,从中康的检测数据中可获知,目前国内乳腺癌药物容量并不算大,市场还有待进一步的开发,也说明国内市场潜力强大,乳腺癌药物市场可待抢占。

随着乳腺癌进口药品不断在国内进行新药申请,这将会不断挤压国内乳腺癌用药市场。国内企业是否能够抢占国内巨大的乳腺癌市场呢?

目前,国内原研乳腺癌药物进入临床研究的有一共有6个,其中一个处于临床三期,一个处于临床二期,四个处于临床一期,而国内创新药领头企业恒瑞占据两个席位,该企业自主研发的 SHR-6390(Ⅰ期)和马来酸吡咯替尼(Ⅱ期)。这些进入临床研究的国内自主研发的新药,一旦早于国外新药先上市将抢占国内乳腺癌市场。

关键词:

|