泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2018-08-01 转至微博:

|

医药网7月27日讯 2009年,当首届中国最具竞争力医药上市公司20强企业名单出炉的时候,当时中国医药企业管理协会于明德会长曾经撰文“无论有多困难,都只能在加快发展中解决”,明确指出了 “产品创新”和“体系升级”是医药企业提升竞争力的切入点,唯有此才能在困难中加快企业的发展。

弹指一挥间,如今十年光阴已逝,我国医药行业似乎进入了更为“困难”的时候。2009年的中国医药工业总产值年增速高达20%以上,而最近3年这一数字只能维持在10%左右的水平。根据IMS统计,2009年在我国公立市场上的市场规模增速高达22%左右,而去年这个数字仅仅维持在5%的水平。一时间,中国行业已经从医改之初的高速增长换挡到了中等温和水平,对于各大从业企业而言,如何在这一环境下塑造新的竞争力来保持活力?

从另一个角度来看,虽然增长速度放慢,医药行业对国计民生的意义却显得愈发重要。2017年,党的十九大报告明确提出了“实施健康中国战略”号召,将大健康观的核心要义,即“为人民群众提供全方位全周期健康服务”上升到国家战略高度。在这样的基础上,党中央、国务院一而再地发文要求提升我国医药行业的创新能力和竞争力,满足多层次和多样化的健康需求,同时也促进了产业和各大企业的可持续良性发展。

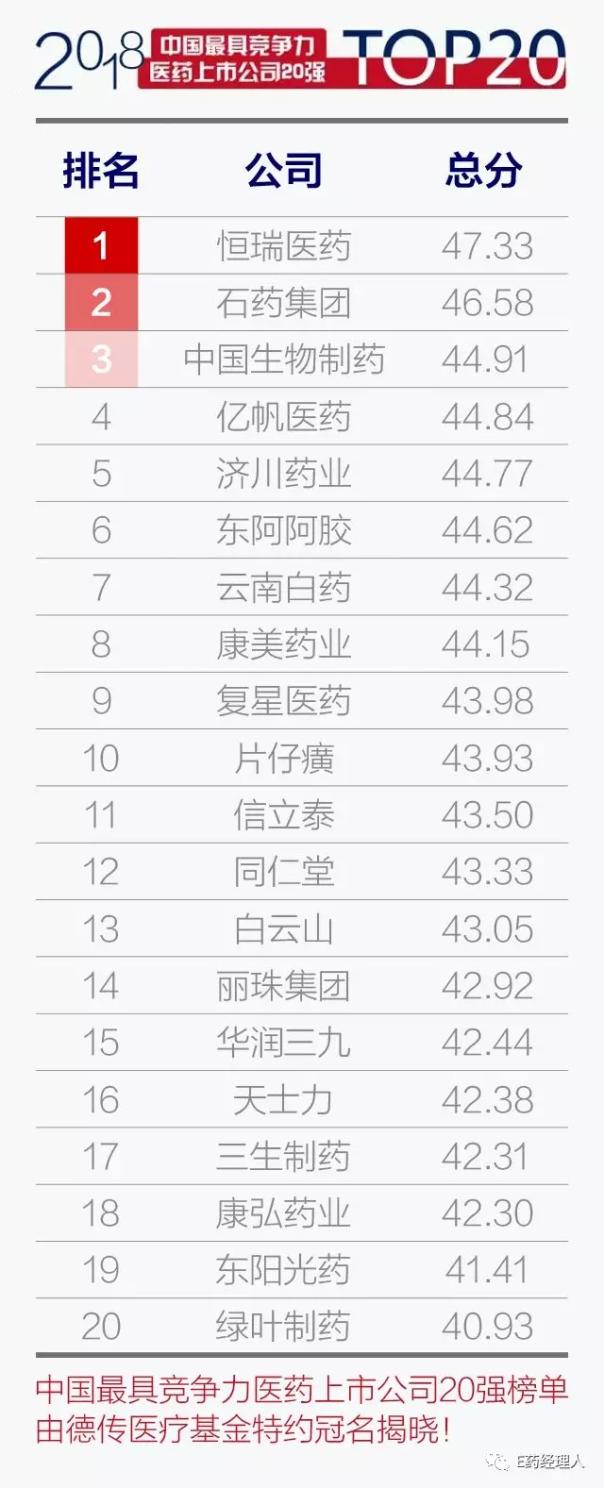

从这一点上来说,随着第十届最具竞争力医药上市公司20强企业名单公布, “产品创新”和“体系升级”依然是这次上榜企业能够入围的最成功要素,而且“创新”和“升级”这两个关键词还被赋予了更多的新的内涵。2017年6月,原国家食药监总局加入了ICH,今年国家药监局又加入了ICH的管理委员会。这样的历史性事件意味着我国医药行业的监管体系和标准已经与国际全面接轨,促进着我国医药行业技术规范和行业壁垒的全面提升,对我国医药企业的经营能力和管理水平提出了更高要求。

“四连冠”恒瑞医药

从2015年的第7届中国最具竞争力医药上市公司20强公布至今,恒瑞医药一直占据着20强榜单之首长达4年。根据E药经理人微信公众号的报道,仅仅在40年前,恒瑞医药与其他制药企业相比还并无很大差异,直至1990年孙飘扬担任企业厂长开始做出了重大的战略改变。公司最初的战略决策分别在1990年和1996年先后进入抗肿瘤和麻醉领域,从2000年开始,恒瑞在企业成长史上走出了关键一步,斥资2亿元在上海建立了其研发中心。在此之后,整个企业完成了整体的研发布局,通过10多年的建设,恒瑞的研发实力日渐凸显,产品线也日渐丰满,涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等多个领域。在这其中,利用技术优势和先发优势,恒瑞医药在抗肿瘤、手术麻醉、造影剂等领域市场份额在行业内取得了名列前茅的地位,同时也保持了多年的两位数快速增长。

在仿制药领域保持优势的同时,恒瑞的创新药品研发也获得了积极的突破。2015年,公司创新性的抗肿瘤药物艾坦(阿帕替尼)成功上市,定位于晚期胃腺癌或胃-食管结合部腺癌患者三线及三线以上治疗。由于我国胃癌发病率高而且几乎无有效的靶向药物上市,这一产品上市后立刻迎来了市场的快速增长,成为国内创新药物上市的最成功案例之一。

除了新药研发取得的成就,恒瑞医药在海外市场的发展也取得了明显的成绩。值得一提的是,恒瑞飘扬出海的医药品种大多数为注射剂,这也清晰地勾画了恒瑞医药制剂国际化的战略,毕竟注射剂的生产工艺更复杂、技术难度更高,且风险管理的要求也更高,而且还集中在恒瑞医药本身擅长的抗肿瘤、手术麻醉等领域,是相对盈利能力更强的相关产品。自从2011年恒瑞医药第一个产品伊立替康注射液获得FDA批准上市之后,公司的苯磺顺阿曲库铵注射液、多西他赛注射液、盐酸右美托咪定注射液陆续登陆美国市场,注射用卡泊芬净在欧洲获批上市,吸入用地氟烷获得英国、德国及荷兰的上市批准。2017年,恒瑞医药的海外销售收入达6.37亿元人民币,同比增长近50%。

恒瑞医药的成就,为中国医药企业塑造了一个成功样板,同时也是各大药企的对标案例。如今,恒瑞医药的市值已经达到了3000亿元,成为了亚洲地区“最值钱”的医药企业之一。

西药企业的选择

除了恒瑞医药,本次另有9个化学药和2个生物药制造企业入围第十届最具竞争力20强上市公司的名单,分别为石药集团、中国生物制药、亿帆医药、复星医药、信立泰、白云山、丽珠集团、三生制药、康弘药业、东阳光药和绿叶制药。与恒瑞类似,这些入榜企业大多数拥有其产品和技术优势,并在一个或数个临床治疗领域内建立其领先的市场地位,并通过下一步的创新药或是海外市场的布局来求得长远发展。

一致性评价

仿制药一致性评价工作是我国制药企业近几年产业升级的重要机遇。在本次20强企业中,石药集团、中国生物制药、复星医药与信立泰已经在一致性评价的竞技中取得了领跑者的地位,分别有其主要产品名列其中,由此彰显了它们在仿制药技术攻关的竞争力优势。值得一提的是,这些通过一致性评价的仿制药,如石药集团的阿奇霉素、中国生物制药的瑞舒伐他汀和恩替卡韦、复星医药的氨氯地平,以及信立泰的氯吡格雷,在中国医药市场上需求量较高,因此通过一致性评价后更具有了替代原研药市场份额的机遇。与此同时,这类产品的适应症主要与慢性病治疗相关。随着国家分级诊疗制度的日臻完善,这些高质量仿制药产品有望利用其现有的市场布局和渠道网络中获得更大的增长空间。

创新布局

通过多年的努力,我国医药行业的创新能力也有了稳步提升,这在第10届最具竞争力医药上市公司榜单中似乎也能得到充分的反映。与此同时,创新为企业所带来的回报也能从这份榜单中显现出来:除了恒瑞医药的靶向抗癌药物艾恒之外,石药集团创新产品恩比普、康弘药业的第一个生物一类眼科药物朗沐、绿叶制药创新制剂产品力朴素都已经成为了企业主要旗舰产品,同时也是这些上市公司的重要利润源泉。今年上半年,中国生物制药国际首创的药物福可维(安罗替尼)上市,成为我国自主研发的又一个重要靶向抗癌药物。

打造一个完善的创新药体系平台是企业提升产品和技术的关键。以复星医药为例,通过内生和外延发展,复星医药打造了其完整的研发体系,包括了化学药创新平台,生物药平台,仿制药平台和细胞免疫平台。2017年,复星医药进一步搭建了其全球科技创新孵化平台,从而更有机会从创新源头发掘新产品机会,并能更有效将资本、技术、人才、产品等各项资源整合成有效的新产品研发道路。

进军海外市场

根据工信部制定的医药工业十三五发展指南,我国医药行业将在十三五期间提高国际化的发展水平,特别在制剂国际化战略,境外生产基地建设,以及国际技术交流与合作方面赢得突破。在这方面,本届上榜企业同样为行业带来了一系列的经验。例如,在经过了数年耕耘之后,绿叶制药已经布局了一个独具特色的国际化策略。一方面建立国际化的人才储备,从而实现企业在创新制剂的海外注册、海外公司的并购整合以及专利保护方面的突破,另一方面通过对瑞士Acino制药透皮贴片业务的收购加快了海外研发生产的布局。2018年中,绿叶收购阿斯利康精神病药物思瑞康的全球权益,以此作为布局全球业务的突破点。虽然这一行为的最终效果仍有待时间验证,但它也为我国医药企业的业务全球化运作提供了一个生动的有价值案例。

中药企业的挑战

本届最具竞争力医药上市公司榜单共有8个中药企业入围,分别是济川药业、东阿阿胶、云南白药、康美药业、片仔癀、同仁堂、华润三九和天士力。

从行业发展的大趋势来看,中医药产品在2017年可谓备受挑战。根据IMS统计结果,受控费影响,2017年中成药产品虽然是销售规模最大的品类,但其全年增长率为-2.8%,呈现出2017年公立医院市场上最为明显的衰退势头。同样地,中药注射剂在大型医院中也显现出各种颓势,倍通、注射用丹参多酚酸盐等销售额排名靠前的均呈现出不同程度的下跌。

的确,对于中药行业来说,当前的外部形势可谓喜忧参半:一方面,近几年国家陆续出台了《中医药发展“十三五”规划》、《中国的中医药白皮书》、《中医药“一带一路”发展规划》、《中药经典名方复方制剂简化注册审批管理规定(征求意见稿)》、《关于推进中医药健康服务与互联网融合发展的指导意见》等鼓励中医药产业发展的法规政策,特别是2017年7月我国第一部《中医药法》生效后,整个中药产业迎来了一个空前利好的政策环境;另一方面,中医药产品由于缺乏完善的医学理论体系支撑,同时它与舶来的西医学显得颇为格格不入,外加中药种植和初加工,优质药材和道地药材的培育都需要更多的行业规范,这无疑为中医药产品的临床普及带来困难。与此同时,如何根据现代医学的标准规范来建立中药产品的循证医学基础并加以传播,同样也是中药产品的一大考验。

面对各种机遇和挑战,本次入榜的各大中药企业根据企业不同的背景和资源,纷纷选择了不同的发展策略和途径,作为一个中药饮片起家的企业,康美药业通过全产业链的运作,在中药饮片的生产、种植、研发、市场经营,到销售端进行了全方位的布局,从而建立了其行业内独特的竞争优势,并通过2000多个中药饮片品种和上万个品规建立了品种组合和供应的优势。

值得一提的是,面对中药产品质量控制的短板,康美药业正在探索源头种植和产品加工的标准化体系建设,这对于行业长期可持续发展无疑有着重大意义。与此同时,在供应链下游,康美药业于2018年中公告将斥资百亿推出智慧药房和智慧药柜的计划,作为对国家促进推动“互联网+健康”政策的回应,力图通过鼓励医院处方外配、信息共享,改造传统药品保障流程,最终为患者带来 “一站式”药事服务的价值。

利用中医药产品自身的特征,济川药业、华润三九和天士力在产品布局和市场策略方面颇具建树而入围了本次最具竞争力的20强上市公司。利用中医药产品“治未病”的特性,这3个企业所布局的产品线主要针对一些常见多发的疾病,同时在一些细分领域内建立优势竞争力。例如,济川药业清热解毒类产品蒲地蓝和小儿豉翘清热颗粒立足于儿科市场,而其适应症恰恰也是儿科领域内最为常见的风热感冒和各类炎症;天士力在构建了复方丹参、养血清脑颗粒、养血清脑丸、穿心莲内酯滴丸等中医药产品线的基础上,同时还将产品线扩张到普佑克等现代生物制剂领域之中,并通过稳步的市场营销策略实现了企业近几年的稳健增长。

东阿阿胶、云南白药、片仔癀、同仁堂是本次入围20强的主要中药老字号企业。借助于消费者对传统中药品牌的认可和信任,这些企业以大健康为切入点,进行多种多样业务的定位布局和延伸。与其他中药企业不同,老字号传统中药产品往往与预防保健相关,因此受医保控费的影响相对较小,而且易于通过提价的方式获得品牌溢价和回报,在这方面东阿阿胶与片仔癀似乎是更明显的受益者。

相比较而言,云南白药和同仁堂则在其竞争力打造方面选择了不同的策略和措施:从2017年开始,云南白药开始了其所有制混改试点,进一步激励其经营管理团队通过对医药产品、健康产品、中药资源、医药商业等一系列业务的整合来强化企业品牌建设和大健康经营特征;相比较而言,同仁堂是我国最久负盛名的中医药老字号品牌,因此整个企业的经营依然延续着传统的生产和零售紧密结合的中药经营模式,通过主攻OTC市场,强化药店零售和中医医疗文化重大建设相结合的方式,将其品牌价值发挥到极致。

药品制造业包揽前20强

在本次公布的第十届最具竞争力医药上市公司榜单中,共有10个化学药制造企业、8个中药制造企业以及2个生物药制造企业入围。与过去9届20强相比,这次的20强企业“史无前例”地出现了药品制造企业一统天下的局面。最大的药品流通企业国药控股、医疗耗材巨无霸企业山东威高等公司虽然过去多次进入这份榜单,但本次却因业务增长等多项原因未能跻身20强,其中的原因似乎有点耐人寻味,却也反映了2017年以来行业内部分细分领域出现了更具挑战的负面因素,这在很大程度上也拖累了细分领域内领头羊的表现:

根据商务部6月发布的《2017年药品流通行业运行统计分析报告》, 2017年我国七大类医药商品销售总额20016亿元,同比增长8.4%,这是我国药品流通行业历年来增长速度首次跌破10%。更为重要的是,“两票制”政策在全国各地的落地对龙头企业的调拨业务产生了不小的负面影响,同时也让中小型末端企业直接向生产企业进货,这在很大程度上降低了行业集中度,也令行业领头羊的业绩显得表现欠佳。

在我国,行业 “小而散”的格局仍未得到显著的改善。根据国家药监局统计公报,2017年底我国共有1.6万家医疗器械公司,其数量大大超过药品生产数量。不仅如此,医疗器械市场规模明显小于药品市场,因此我国大多数医疗器械企业销售规模偏低,即便是“重量级”的医疗器械上市公司的销售收入通常也明显低于制药企业。目前,深圳迈瑞是我国最大的医疗器械公司,虽然它曾入围20强,但它已于2016年从纽交所退市,目前还未在国内A股市场上重新上市。即便如此,考虑到医疗器械一直是资本市场中最为火热的投资领域,我们预判医疗器械企业未来仍将出现在最具竞争力上市公司的20强榜单上。

关键词:

|