泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2020-06-15 转至微博:

|

医药网6月2日讯 继重金引进眼科新药后,恒瑞国内首家报产“网红”滴眼液再次引发市场关注。近年来,国内眼科用药市场规模持续增长,国内药企对该领域关注度也在提高。米内网数据显示,2019年中国公立医疗机构终端眼科用药销售额为109.31亿元,同比增长14.83%。产品TOP10中,3个产品销售额超10亿,康柏西普销售增长率领跑;品牌TOP10中,外资品牌占据大半席位。2020年至今,国内市场共有5款眼科用药产品获批上市,扬子江拿下公司第二款眼科用药。2019年获资本市场热捧的兴齐眼药,2020年至今暂未有新品获批,5款产品上市申请在审评中。

$1.6亿引进眼科新药后,恒瑞冲刺“网红”滴眼液首仿

近日,CDE官网显示,恒瑞以仿制4类申报的他氟前列素滴眼液(受理号CYHS2000022)上市申请拟纳入优先审评,纳入理由为“临床急需、市场短缺的申请”。他氟前列素为前列腺素类似物,是一种选择性FP前列腺素受体激动剂,可通过增加葡萄膜巩膜途径房水流出量来降低眼内压,用于降低开角型青光眼和高眼压症患者升高的眼压。

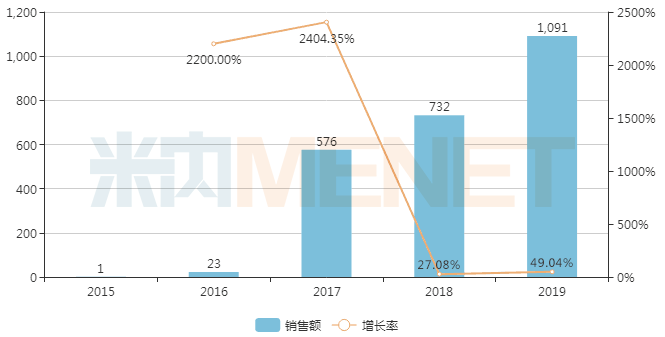

他氟前列素滴眼液由日本参天制药研发,是一款“网红”产品,2008年10月在日本上市,2012年2月在美国上市,2015年7月在中国上市。目前国内同类竞品有贝美前列素滴眼液、曲伏前列素滴眼液和拉坦前列素滴眼液。由于非医保品种与价格相比竞品高昂等原因,他氟前列素滴眼液在国内上市多年来销售较为惨淡。米内网数据显示,2019年中国公立医疗机构终端他氟前列素销售额为1091万元,同比增长49.04%。

中国公立医疗机构终端他氟前列素销售情况(单位:万元)

2019年11月他氟前列素滴眼液获纳入国家医保谈判目录,医保支付价格为74.8元(2.5ml:37.5μg/支),降幅达72.3%,未来该产品销售有望进入快速放量期。目前国内市场暂无仿制药上市,恒瑞医药他氟前列素上市申请获纳入优先审评后,拿下首仿的日程将大大提速。

值得关注的是,这是恒瑞医药在眼科用药领域的再度布局,此前公司宣布将引进德国Novaliq两款干眼症药物CyclASol(0.1%环孢素A制剂)和NOV03(全氟己基辛烷),预期支付金额累计超过1.6亿美元,恒瑞将获得这两款新药在中国包括临床开发、生产和市场销售在内的独家权利。

作为国内头部药企,面对国家集采给行业带来的阵痛,恒瑞医药曾在2019年宣布:砍掉大批仿制药项目,只做创新药和有核心价值的高端仿制药。从借引进干眼症新药进军眼科用药市场,到抢先申报他氟前列素仿制药,恒瑞无疑是看中了眼科用药这一潜力赛道。

百亿眼科用药市场,TOP10产品曝光

中国不仅是世界第一近视大国,也是近视发病率最高的国家之一。由于人口老龄化、电子产品广泛使用、用眼不当等因素,干眼症、青光眼、结膜炎、白内障、老年黄斑变性等眼部发病率增加显著。随着人们对眼科疾病的预防与有效治疗的关注与重视,对眼科用药的需求将持续增长。

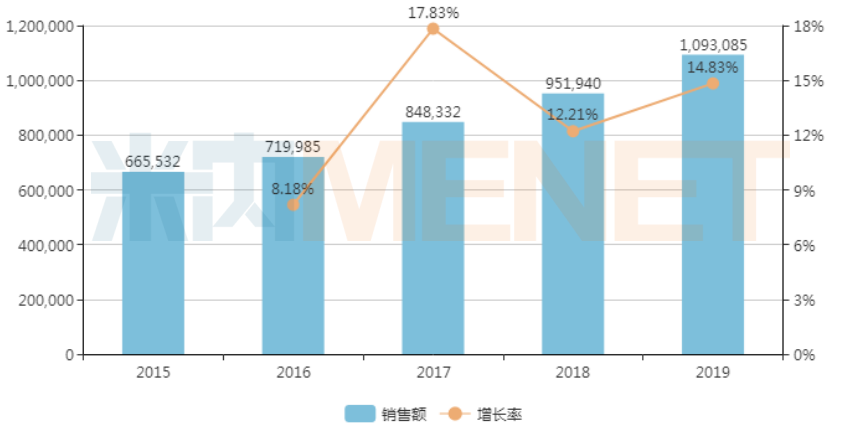

米内网数据显示,2019年中国城市公立、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端眼科用药销售额为109.31亿元,同比增长14.83%。可以看到,国内眼科用药市场规模正在持续增长。

中国公立医疗机构终端眼科用药销售情况(单位:万元)

眼科用药类别格局中,眼部血管病变治疗药、抗感染药、抗炎药三大类别占据大半市场,分别占比24.59%、17.82、9.56%,合计51.97%。眼科用药剂型主要有眼用制剂、注射剂、凝胶剂、片剂、胶囊剂,眼用制剂占据63.29%的市场份额,注射剂占比29.88%。

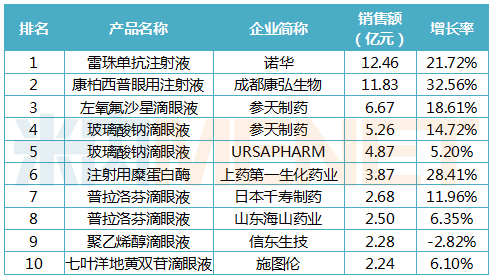

眼科用药产品TOP10中,10个产品销售额均过亿,3个为独家产品。雷珠单抗注射液、玻璃酸钠滴眼液、康柏西普眼用注射液销售额均超过10亿元。妥布霉素地塞米松滴眼液销售额增长率继续下滑,康弘药业的1类新药康柏西普眼用注射液销售额以32.56%的增长率领跑。

2019年中国公立医疗机构终端眼科用药产品TOP10

眼科用牌TOP10中,诺华、参天制药、URSAPHARM等外资品牌占据大半席位。诺华的雷珠单抗注射液以12.46亿元的销售额位列第一,参天制药的左氧氟沙星滴眼液、玻璃酸钠滴眼液均上榜。

2019年中国公立医疗机构终端眼科用药品牌TOP10

2020年至今获批上市的眼科用药

2020年至今获批上市的眼科用药

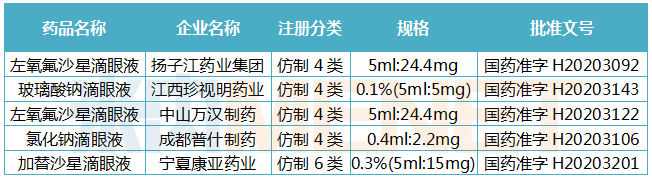

2020年至今,国内市场共有5款眼科用药产品获批上市。扬子江药业集团、中山万汉制药的左氧氟沙星滴眼液、康恩贝子公司珍视明药业的玻璃酸钠滴眼液、成都普什制药氯化钠滴眼液均按新注册分类获批生产,视同通过一致性评价。

米内网一致性评价数据库显示,截至目前眼科用药已有玻璃酸钠滴眼液、盐酸奥洛他定滴眼液、左氧氟沙星滴眼液、氯化钠滴眼液等4个品种(6个产品)过评,均为按新注册分类批产。

眼科用药过评产品情况

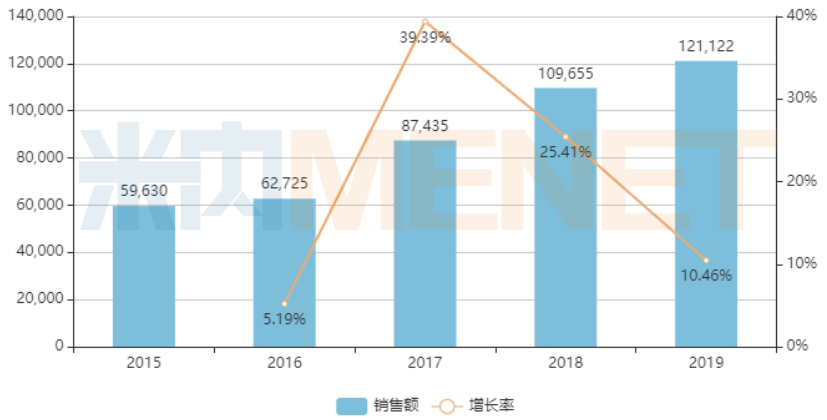

成都普什制药的玻璃酸钠滴眼液、氯化钠滴眼液均为首家过评。米内网数据显示,2019年中国公立医疗机构终端玻璃酸钠滴眼液销售额为12.11亿元,同比增长10.46%。其中,参天制药占据43.45%的市场份额,URSAPHARM占比40.24%,联邦制药占比6.78%。普什制药、珍视明药业加入后,拥有玻璃酸钠滴眼液生产批文的国内药企达16家。

中国公立医疗机构终端玻璃酸钠滴眼液销售情况(单位:万元)

扬子江药业集团的左氧氟沙星滴眼液为首家过评。米内网数据显示,2019年中国公立医疗机构终端左氧氟沙星滴眼液销售额为7.50亿元,同比增长20.27%,参天制药占据88.97%的市场份额,国产替代空间巨大。值得一提的是,左氧氟沙星滴眼液为扬子江药业集团的第2款眼科用药产品,公司于2019年收获首款眼科用药玻璃酸钠滴眼液。

获资本市场热捧的兴齐眼药,继2019年盐酸奥洛他定滴眼液、溶菌酶滴眼液相继获批生产后,2020年至今暂未有新品获批。米内网数据显示,兴齐眼药的环孢素滴眼液(Ⅱ)、左氧氟沙星滴眼液、盐酸莫西沙星滴眼液、玻璃酸钠滴眼液、贝美前列素滴眼液等5个产品按新注册分类提交的上市申请在审评中,一旦获批将视同通过一致性评价。此外,公司2.4类新药硫酸阿托品滴眼液已进展至临床Ⅲ期。

兴齐眼药在审评的眼科用药

来源:米内网数据库

注:数据统计如有错漏,欢迎指正!

关键词:

|