泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2020-06-15 转至微博:

|

医药网6月4日讯 转眼2020年已经过半,疫情对中国市场的考验还在继续,产业发展的考验也一直存在。对于成功迎接了疫情挑战的连锁企业来说,如何把握中国医药零售市场集聚规模发展的机会窗口,不断奋勇直上建立起全国性影响力已然时不我待。

从医药上市公司2020年一季报看,不少头部工业企业受疫情影响一季度营收、利润双降,但四大医药零售连锁企业却表现出其在疫情下的顽强生命力,大参林更是拉出了营收增长30.39%、净利润增长52.69%的亮丽业绩。

业绩PK

老百姓位居营收排行第一位,益丰药房2019年业绩表现最亮眼

从各家公司披露的年报来看,继2018年营收排行榜首多年的一心堂被老百姓超越后,2019年大参林营收也超越一心堂,年营收排行榜第三名的一心堂而今与排名第四的益丰药房仅差2亿元人民币。一心堂近年来营收增长持续在10%~20%徘徊,而益丰药房的增长持续维持在50%左右,2020年一心堂在四大家排名中位列第四已是铁板钉钉。

2019年业绩表现最为亮眼的依然是益丰药房,2018年益丰药房营收增长43.79%,净利润增长30.58%,两项指标都领先于其他三家连锁;2019年起营收增长48.66%,净利润增长40.87%,两项指标都持续超越了竞争对手。上市五年来,益丰药房总市值从45亿元飙升至366亿元,5年涨7倍背后全靠硬核实力说话。

2019年同样业绩表现亮眼的还有大参林,营收增长25.76%,净利润增长35.48%。大参林在2019年明显加大了门店扩张速度,直营门店数量增长率17.48%,仅次于益丰大药房的21.16%,同时得益于2017年开始快速扩张期收购和新设的门店逐步进入收获期,有力地支撑了其业务发展。同时其销售费用、管理费用的增幅都小于营收增幅,推动其净利润增长高于营收增长。

不过没有单独上市的国大药房2019年全年营收达到127.54亿元,营收增长17.24%,还有拥有超过万门店的零售巨头高济医疗,虽然营业收入没有公布,但预计至少会超过200亿元,尽管四大连锁增长不错,激烈竞争下尚大意不得。

从季报数据来看,尽管疫情对不少医药行业企业造成了严重的影响,无论是工业企业、商业企业还是民营集团等都出现了营收和净利润的下降。尽管疫情期间存在诸多不利因素,但在分流医院客流因素驱动下,四大家连锁公司2020年一季度营收与净利润都呈现持续增长。

从四家公司的季报来看,大参林明显得益于疫情期间及相关防疫物质在零售端的需求,营收增长达30.39%。与此同时,疫情期间医院处方外流加速,获客成本下降、促销活动受限等导致销售费用和管理费用升幅有限,带来了净利润高达52.69%的增长。

运营效率各有千秋

老百姓日均人效产出最高,大参林日均坪效优势明显

1、日均人效和日均坪效对比

从几家上市公司运营效率相关数据看,在日均人效(即每一位销售员工每日能给公司创造的收入,可结合员工工资计算人员投入的产出比)和日均坪效(即每一平方米店面每日能给公司创造的收入,可结合租金可以计算店面投入的产出比)方面,从表3可以看出,四家连锁中老百姓的日均人效产出最高,2019年老百姓19018名销售员工产生了102.89亿元人民币的零售收入,平均每人每日产出1482.25元的收入,说明了老百姓在门店销售人员管理上更胜一筹。

这也与老百姓旗舰店、大店多,协同效应强有关。对比社区小店居多的一心堂,一家小店100平方米左右,大概需要5名员工,日均坪效产出仅有44.34元,而老百姓一家旗舰店500平方米左右,日均坪效产出在142元约是一心堂小店的3倍。按照比率来计算,老百姓旗舰店雇佣到75名员工才会与一心堂小店日效持平,但实际上根本不需要这么多人,自然老百姓的人效会领先一心堂较多。

从坪效数据来看,主打参茸滋补品等单价较高产品的大参林占据明显优势,特别是华南及东北地区居民向来有滋补品购买习惯。大参林大本营华南地区月均坪效达到2725.65元/月,东北、华北及西北地区达到2347.24元/月,华东地区1778.21元/月,华中地区1890.83元/月就是这种购买习惯的体现。

在坪效指标上一心堂再次垫底,小店坪效相比大店原本就低很多,云贵地区居民平均购买力弱等拉低了主力位于云贵地区、以社区小店为主的一心堂的坪效数据。这些数据也从侧面表明了营收额相差无几、净利润还很好的一心堂为何总市值在四家连锁中垫底。

2、会员数量对比

再看与零售业态关系密切的会员数量,零售行业的“二八法则”是80%的销售来自20%的顾客,而这20%的顾客核心就是会员。近年来中国零售加大对会员管理,特别是慢病会员的管理已成为行业趋势,不少新科技公司也趁势而起聚焦未连锁企业提供相关服务。

表4罗列了四大连锁年报中公布的与会员有关的数据,大参林2019年年报没有公布会员数据,表中显示的是2018年数据。从年报数据来看,几家公司的会员销售占比数据很好地反映了“二八原则”,会员销售占比基本维持在80%左右,最高的益丰药房达到了84.01%。从一心堂公布的数据来看,其会员客单价为89.28元,而非会员客单价仅为34.96元,这一数据也说明了会员的价值。

从绝对会员人数来说,老百姓以4148万会员数居于榜首,其活跃会员数量高达1616万,而2018年活跃会员数量还仅为1029万,2017年为860余万,2019年老百姓在活跃会员数量上增长惊人。此外,老百姓还首次披露了其微信服务号关注用户数量突破600万,其中注册用户数达428.4万。慢病会员方面,老百姓慢病服务累计建档115.1万人,累计服务会员88.7万人,患教1 671场。

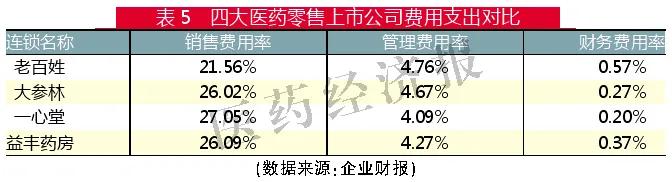

3、费用支出对比

再看四大连锁的费用情况,重点关注销售费用、管理费用和财务费用。销售费用主要包括销售员工薪酬、房租及物业费用、广告促销及销售服务费用、水电杂费等;管理费用主要包括行政管理人员薪酬、业务招待、股份支付、咨询服务、无形资产摊销等;财务费用主要包含利息支出、金融机构手续费等。通过对四家连锁三大费用分析,横向比较几家公司的营运效率。

在销售费用方面,如表5所示,老百姓以21.56%的销售费用率最低,这个数据与前文对人效的分析可以互相印证。销售费用中占比最大的就是门店人员工资,老百姓人效高,雇佣更少的人能够完成同样的业绩,自然销售费用率就低。大参林和益丰接近,一心堂以27.05%排名垫底,基本上和前面人效的分析可以对应起来。

从管理费用率角度,几家公司并没有很大的区别,都在4%~5%之间,相比较来说主要人员位于云贵的一心堂由于整体工资水平偏低等原因多年来管理费用率一直在四家连锁中最低。

连锁经营正常利息的支出都相对固定,不过如果当连锁企业通过向银行借款或者面向市场发行债券时就会增加相应的财务费用支出。连锁企业借款或者发行债券的目的往往用于门店扩张,老百姓2019年新增了较多的短期借款因而导致了财务费用上升,与此相应扩张比较谨慎的一心堂财务费用率最低。益丰药房虽然扩张较为迅猛,不过益丰药房通过股票市场增发获取了不少没有利息成本的资金,因而财务费用率并没有明显的高起。

O2O新零售带来新流量

均增强O2O业务,一心堂O2O业务销售额较2018年增长222.3%

2019年较为明显的一个趋势是几家连锁都增强了对O2O业务的重视,O2O业务本质上就是政策所鼓励的网订店送模式。对于零售企业来说,有了新的获客渠道,同时也拓展了门店的服务范围。

2019年益丰开通O2O线上服务的门店数超过3000家,大参林覆盖门店数超过3200家。一心堂公布的数据更为详尽,其O2O业务销售额达3700万元,比2018年增长222.3%,交易次数达100万以上,客单价为36.46元。一心堂O2O业务布局主要以社区为主,销售占比96.62%,交易次数占比96.38%,州县地区合计销售占比仅3.38%,交易次数占比仅3.62%。

2019年老百姓开通O2O线上服务门店数超过3500家,覆盖了主要线下城市,累计年度完成订单需求超过500万单,同比增长达166%。老百姓2017年开始探索医药O2O业务,后续相继签约了饿了么、美团外卖、京东到家、平安好医生等诸多平台。2018年老百姓完成了全国2000+门店3公里半径范围的用户送药需求,为超过120万用户提供送药上门服务。

老百姓没有公布其O2O业务的营业额,不过参考一心堂客O2O客单价36.46元来预测,500万单就是1.82亿元人民币,占到其零售总收入的1.77%,已是不可忽视的比例。

O2O的客流主要来自于美团大众点评、饿了么、京东到家等互联网企业,从这些巨头对外透露的数据推测,其2019年的O2O销售额规模大概在30亿元人民币左右。在互联网巨头合作的连锁企业里,有些典型门店的O2O收入已在其门店整体收入占比超过25%,O2O俨然已成为医药新零售时代的新流量。

关键词:

|