泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2015-04-10 转至微博:

|

医药网4月9日讯 糖尿病是一类代谢性疾病,它的特征是血糖长时间高于标准值。高血糖的症状体现为“三多一少”,即吃多、喝多、尿多以及体重减少。如果未经治疗,糖尿病可能引发许多并发症。严重的会并发心血管疾病、中风,慢性肾脏病等。

临床上糖尿病分为三类:1型糖尿病由于身体无法产生足够的胰岛素;2型糖尿病始于胰岛素抵抗即细胞对于胰岛素的反应不正常;还有一类是妊娠糖尿病,出现在怀孕期间身上。有资料显示,2013年全球共有3.82亿名糖尿病患者,当中有90%是第二型糖尿病。另有研究发现,亚洲人更容易患糖尿病,特别是东亚人,这与以米饭为主食的习惯呈高度正相关关系。

以上资料都表明降糖用药在零售市场存在巨大的潜力。下文根据CFDA南方经济研究所数据中心数据以广州、杭州两城市(以下简称“两城市”)为代表,对2014年第3季度降糖用药零售市场做简要分析。

小规模更具潜力

根据2012~2014年第3季度广杭零售市场降糖用药规模(图1)所示,两城市市场规模呈现逐步增容趋势,广州增幅逐年攀升,杭州增幅放缓,但总体而言,杭州增幅大于广州。2014年第3季度,广州同比增长9.27%,杭州同比增长10.18%。广州市场规模稍大于杭州,而杭州两年增幅均高于广州,市场规模小更具潜力,增幅提升空间更大。

化药为核心力量

零售市场上降糖用药分为化学药和中成药两大类。据统计,2014年第3季度两城市降糖用药化学药几近垄断零售市场,占比91.17%,中成药仅占8.83%。

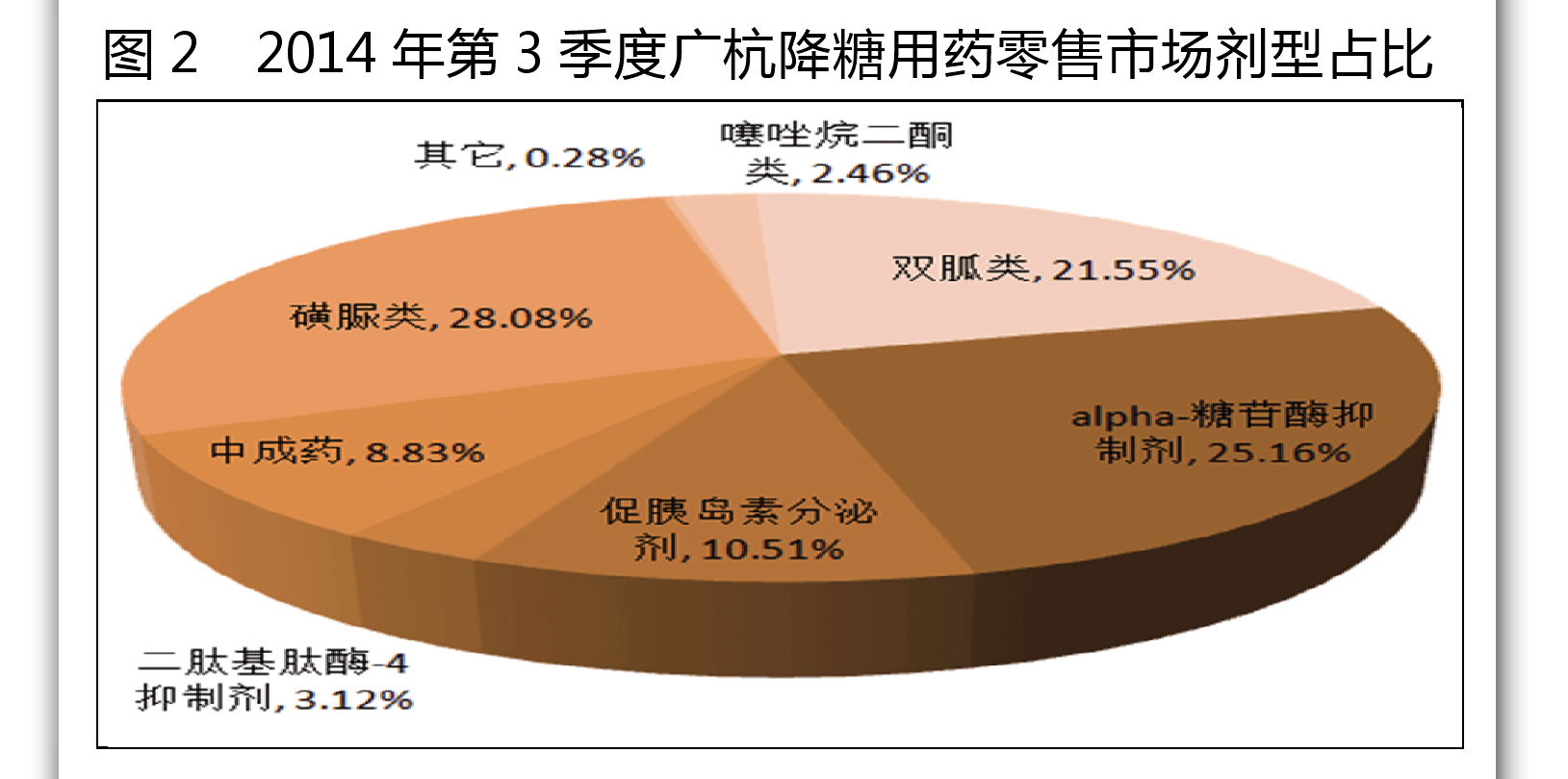

零售市场上降糖用药可以分为8大类,如2014年第3季度广杭降糖用药零售市场合计剂型占比(图2)所示,分别为磺脲类、alpha-糖苷酶抑制剂、双胍类、促胰岛素分泌剂、中成药、噻唑烷二酮类、二肽基肽酶-4抑制剂和其它。2014年第3季度,磺脲类药物占降糖用药零售市场28.08%,alpha-糖苷酶抑制剂类药物占25.16%,双胍类药物占21.55%,可谓市场上的“三大霸主”。2014年第3季度与2013年同期相比,磺脲类药物市场份额波动幅度最大,降幅3.52个百分点;其次,市场份额波动幅度较大者为中成药,升幅达2.15个百分点。

针对降糖用药零售市场的“头号霸主”磺脲类药物分析,据2013~2014年第3季度广杭磺脲类降糖用药零售市场品种细分占比变化,格列齐特这个第二代磺脲类药一直是领头羊,2014年第3季度同比仅下降0.24个百分点;占比排名第二为格列美脲,2014年第3季度同比下跌0.35个百分点。格列美脲为第三代口服磺脲类药,其作用机制与其它磺脲类药相同,但能通过与胰岛素无关的途径增加对葡萄糖的摄取,对心血管系统的影响比其它口服降糖药轻微。在格列齐特、格列美脲、格列喹酮市场份额同比均下降时,格列吡嗪2014年第3季度同比上升达2.41个百分点。甲苯磺丁脲为第一代磺脲类药,低血糖副作用明显,降糖效果也不及第二、第三代磺脲类药,几近退出零售市场。格列本脲亦为第二代磺脲类药,因使用易发生低血糖反应,老年人和肾功能不全者需谨慎使用,其占比徘徊在0.6%左右。

外资品牌垄断市场

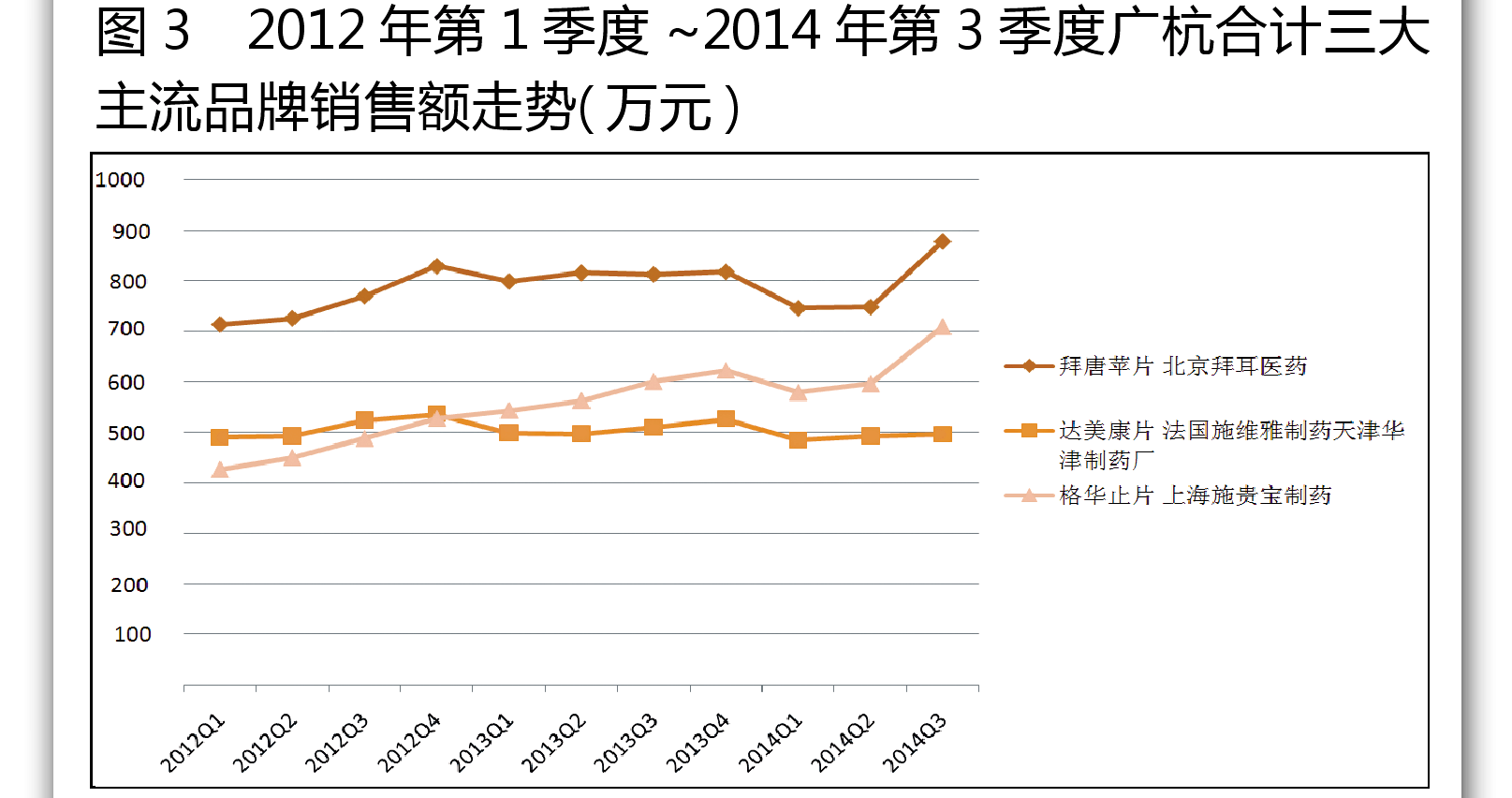

2013年第3季度与2014年第3季度广杭合计前五排名显示,广杭合计的市场集中度稳定,2014年第3季度同比仅下跌1.83个百分点,市场份额基本无变化。两城市的市场都属于集中寡占型,且2013年第3季度和2014年第3季度市场份额排名前四均是外资品牌,仅仅是排名次序略有变化,说明经过市场的优胜劣汰,降糖用药各外资品牌在市场中已形成稳定的格局。

拜唐苹片(北京拜耳)、达美康片(法国施维雅制药天津华津制药厂)、格华止片(上海施贵宝制药)前三品牌两季度均占了45%以上市场份额。其中,拜唐苹片可谓降糖用药零售市场的主流品牌,市场份额一直位居榜首,一路高歌,其余品牌难以超越。2012年第1季度,法国施维雅制药的达美康片市场份额稍高于上海施贵宝制药的格华止片。随后,格华止片一路追赶,2012年第4季度市场份额与达美康片相当,而后市场份额更是步步攀升,到2014年第3季度,已经远远超越达美康片。

外资各品牌市场份额差距不大,未来降糖用药零售市场,谁能成为真正领袖,是稳居榜首的拜唐苹片,还是一路赶超的格华止片,抑或是其他品牌?我们拭目以待。

(数据来源:广州标点医药信息RDM系统

关键词:

|