泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-07-03 转至微博:

|

医药网6月26日讯 从1986年首个抗体药开始,截至2017年一季度,FDA共批准了66个抗体药。抗体药市场在30年间急速增长至870亿美元。抗体药为众多自身免疫病和癌症患者带来了更好的治疗选择,近年来肿瘤免疫和新型免疫调节抗体药的兴起带来了新的治疗突破,在其他治疗领域诸多适应症如多发性硬化症、哮喘、心血管病、骨病治疗等方面也取得了重要进展。

获批数量稳定增加

1986年,首个抗体药Orthoclone OKT3获得FDA批准上市,由此开启了抗体药的辉煌时代。截至2017年一季度末,FDA共批准了66个抗体药。1998年,HER2抗体Herceptin的上市开启了靶向治疗的里程碑,为广大癌症患者开创了全新的治疗方式。2002年,TNF-α抗体Humira上市,成为首个全人源抗体药,至2016年,Humira已经蝉联五届“药王”,并超越立普妥成为史上最畅销药物。2011年,CTLA4抗体Yervoy的上市开启了免疫检点抑制剂的时代,随之2014年PD-1抗体Opdivo、Keytruda的上市更是将肿瘤免疫疗法推向新的高度。2017年3月,罗氏旗下CD20抗体Ocrevvus上市,成为首个用于原发进展型多发性硬化症的药物。

全球历年上市抗体数量:新药上市进入黄金时代

市场快速发展

近年来生物药物快速增长。

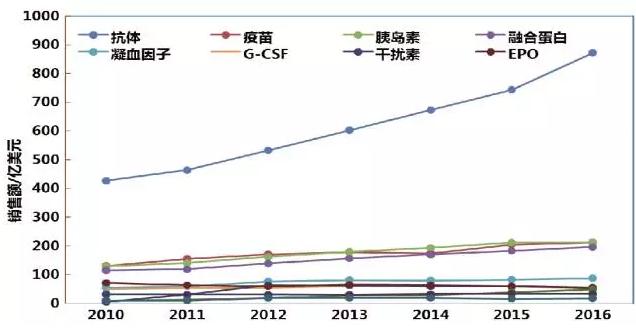

但是,细分之后会发现,除了抗体药和融合蛋白药物仍在保持高速增长外,其他类别如重组蛋白类药物、疫苗等市场都进入了稳定期。

生物药细分类别近7年销售额变化:抗体药一骑绝尘

2016年,抗体药市场规模达到870亿美元,五年复合增长率达到12.6%。

若计入Enbrel、Eylea等融合蛋白药物,2016年合计市场规模将超过1000亿美元。

全球抗体药销售规模:进入千亿美元级别

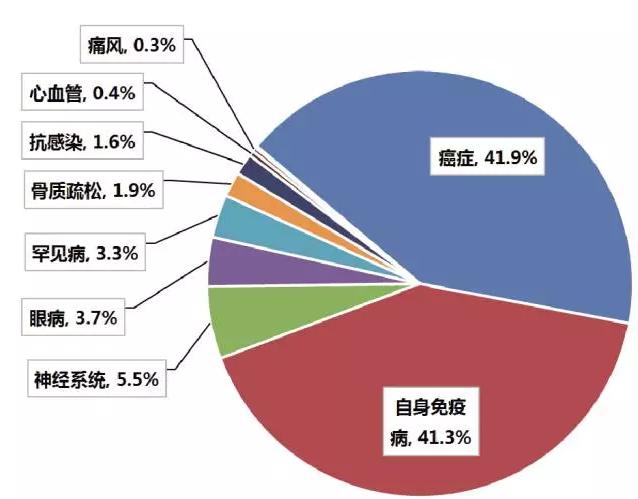

从治疗领域来看,癌症、自身免疫病始终是抗体药的最主要应用领域,并且细分市场份额不断攀升。随着PD-1/PD-L1抗体等的兴起,肿瘤免疫疗法的快速发展将进一步推升抗癌抗体的市场份额。自身免疫病方面,IL-17靶点在银屑病适应症上完胜经典的TNF-α靶点,助推自身免疫病治疗领域的进一步发展。

各治疗领域抗体药销售额变化:癌症、自身免疫病依然最“重”

值得注意的是,尽管自身免疫病和肿瘤仍是抗体药的主战场,但更广泛意义上的免疫学发展极大拓展了抗体药的应用范围,如IL-4、IL-5等靶点在哮喘适应症上的突破,CD20抗体在多发性硬化症尤其是原发进展型多发性硬化症上的突破,以及抗菌抗体的飞速发展,诸多新作用机制的抗体药将推动市场格局的多样化发展。

各治疗领域抗体药销售额占比:新作用机制有望改变格局

企业竞争格局变迁

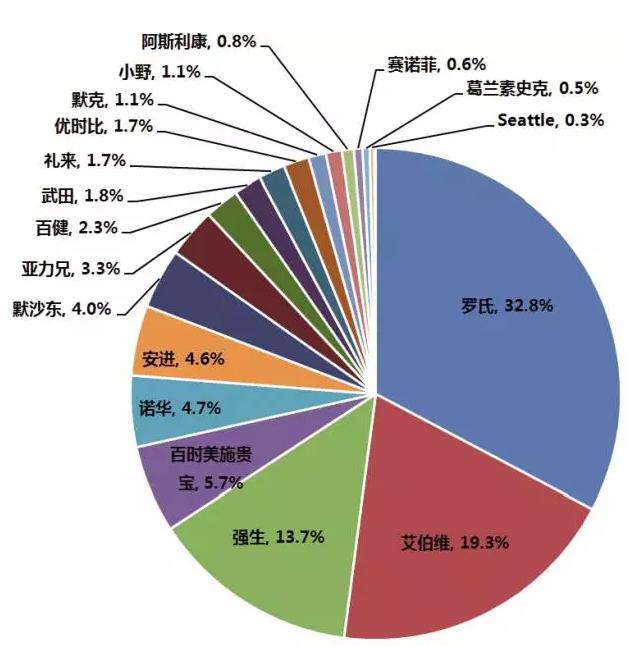

抗体药市场集中度高,罗氏、艾伯维、强生、百时美施贵宝、诺华、默沙东六家巨头合计市场份额高达80%。

其中,百时美施贵宝、默沙东是六强中的新面孔,这主要归功于PD-1抗体药的快速放量。2016年Opdivo全球销售额达46亿美元,百时美施贵宝负责的除日、韩等地外的其他市场销售额达37亿美元。2016年Keytruda全球销售额达14亿美元。小野制药也由于Opdivo在日9亿美元销售额,从默默无名到脱颖而出。

各药企抗体药市场份额对比:PD-1改写六强企业名单

纵观抗体药的企业竞争格局,罗氏、艾伯维、强生、诺华等巨头布局抗体药多年,旗下首个抗体药上市时间均已超过15年,同时也是抗体药市场的主要玩家。

抗体药新贵中,最为典型的是百时美施贵宝。作为一家传统的小分子药物研发企业,百时美施贵宝进入抗体药领域的时间并不长,由于押对了PD-1抗体的宝,迅速成为一家抗体药巨头,与诺华、安进等比肩。

2016抗体药物市场格局(亿美元):传统巨头 PK 新贵

生物类似药研发热点

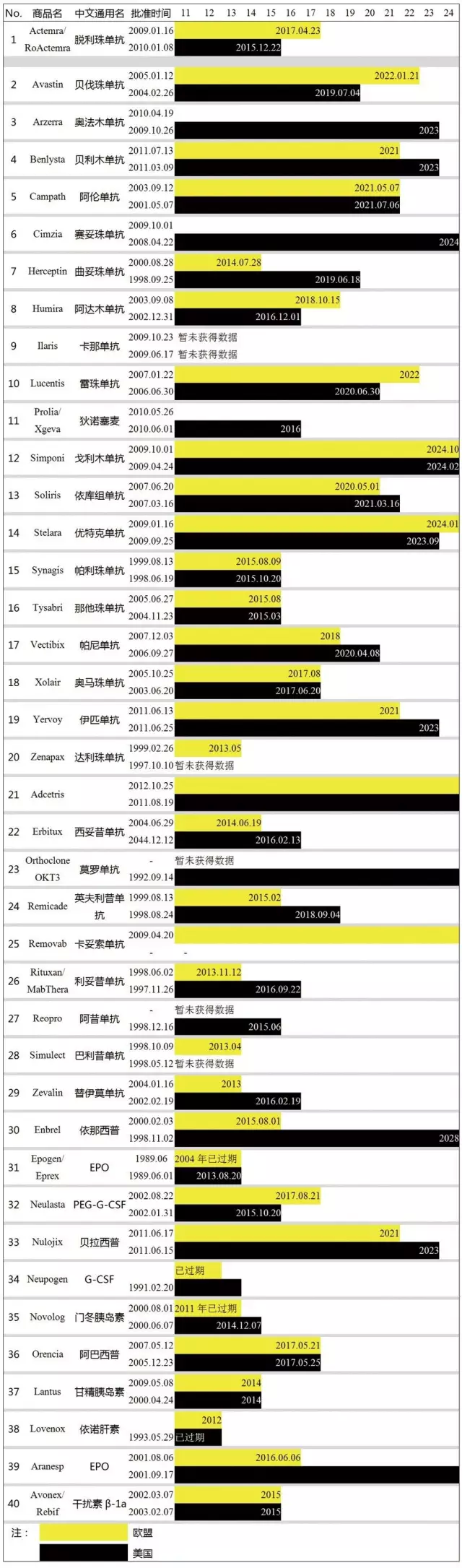

笔者梳理40个近年专利将陆续到期的主要重磅生物药,这些生物药也是目前生物类似药开发的主要目标。

主要重磅生物药专利保护期统计:生物类似药开发标的

总结<<<

抗体药经过30余年的发展,成为全球市场的重要组成部分,并贡献了主要的市场扩容力量。一方面,抗体药市场集中度高,巨头垄断地位似乎“超然”。另一方面,抗体药市场也孕育着诸多新机会和变化,新靶点、新作用机制的抗体药层出不穷,研发在抗体药领域大有可为;同时,重磅炸弹级抗体药专利陆续过期,抗体类似药研发热情高涨并陆续登陆欧美等主要市场,将冲击专利抗体药的市场地位。

关键词: 抗体药

|