泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2017-09-30 转至微博:

|

医药网9月19日讯 发改委于8月14日发布《短缺药品和原料药经营者价格行为指南(征求意见稿)》(以下简称“指南”)。这是发改委首次对短缺药品和原料药市场价格行为发出规范性指南文件,主要为了遏制短缺药品和原料药经营者以短缺药品为由违法涨价、恶意控销等行为,以维护我国短缺药品与原料药领域的公平竞争与价格秩序,保护消费者利益,保障医药卫生体制改革深入推进。

“指南”的颁布,将令未来发改委整顿短缺药品和原料药市场时有法可依,但同时也使得失去通过短缺药研发申报获得高额利润回报的可能性,从而使企业布局短缺药的积极性有所下降。

如何界定短缺药?

“指南”发布以前,短缺药品一直没有政策文件对其建立完整的定义。

短缺药品实际上可分为两类:一是绝对短缺药品,包括由于疾病谱变化、正常更新换代等原因已被自然淘汰、制药企业停止生产的药品。另一种是相对短缺药品,主要是指部分药品虽然仍有生产供应,但由于地域、产需信息、经营方式、产量受限等原因导致部分区域或部分时段无法满足临床需要。

根据“指南”的定义,短缺药品是指在一定区域内不能正常供应的药品,包括中、中药饮片、中成药、原料药及其制剂、抗生素、生化药品、放射性药品、血清、疫苗、血液制品和诊断药品等,其中原料药是指用于生产药物制剂的化学或天然原料。可见,“指南”更关注的是仍有生产供应相对短缺的药品。

根据“指南”,需要界定两方面:一是产品生产的可替代性,二是地域供需的矛盾性。

产品生产的可替代性,考虑因素包括药品的可替代性和生产的可替代性。药品的可替代性包括药物的功能属性、价格差异、销售渠道、付费主体,临床用药偏好和用药主体对该药物的依赖程度,原料药还需考虑该品种可制备药剂或终端药品的种类、用途、治疗效果等。这意味着短缺药品的界定会考虑临床实际需求。

生产替代则需考虑其他药品生产企业获得生产资质的难易程度、改造生产设施或流程工艺的投入成本、承担的风险、转产需要的时间以及转产后所提供产品的市场竞争力等因素。这更多是从变更生产产地的角度出发,上市许可持有人MAH制度将有望解决个别产品产能不足的问题。

地域供需的矛盾性从区域流通供给方面考量。多数需求者选择药品的实际区域、不同地域的药品监管政策、环保要求和税收政策与其他地域经营者供应或销售该药品的即时性、可行性之间的矛盾,是关键界定因素。

短缺药难免成为垄断药?

此外,当信息不对称难以进行有效的定性分析时,还可采取2009年《国务院反垄断委员会关于相关市场界定的指南》中对假定垄断者的测试作为界定标准。

其判断标准为其他商品的销售条件保持不变的情况下,假定垄断者能持久地(一般为1年)小幅(一般为5%~10%)提高目标商品的价格,并且目标商品涨价后,即使假定垄断者销售量下降,但其是否仍然有利可图。

这意味着短缺药品就是生产供应短缺而有望形成“垄断”的药品,该药品由于其稀缺性,商品价格很有可能得以提价获得高利润,当终端价格持续涨价大于等于5%将可能触发警戒线。也就是说,短缺药每年价格升幅不得超过5%且要有合理性。

发改委的界定标准不是以涨价的绝对价格而是以涨价的幅度来界定。以别嘌醇片垄断协议案为例,2012年至2013年,别嘌醇片市场销售均价约为5.8元/瓶(0.1克×100片/瓶),2014年初上涨至10元/瓶。实际上每片上升的价格为0.042元,但上涨幅度为72%引起发改委关注。2014年4月,当事人协商决定将价格提高到不低于18元/瓶;2014年12月,当事人协商并决定于2015年1月起提高到23.8元/瓶。此案最终以违反《反垄断法》第十三条的规定被判罚。

对于价格较低的产品来说,特别是每片药在3元以下的低价药而言,价格提升受限将遏制相关短缺药化学药生产厂家开展一致性评价。

三类限制行为标准

生产、销售短缺药品和原料药相关市场主体(即经营者)在“指南”中所限制的行为主要可分为违法价格行为、垄断协议、滥用市场支配地位三类。内容中涉及企业行为的条文,大部分与《反垄断法》一致,但是没有“经营者集中”,即控制企业合并,短缺药品的重组并购行为暂不被限制。

违法价格行为的限制主要包括:捏造、散布涨价信息;囤积居奇、高价销售;串通、操纵市场价格;实施价格欺诈。

垄断协议是指排除、限制竞争的协议、决定或者其他协同行为。达成垄断协议的形式既可以是明示也可以是默示,包括但不限于通过书面、口头、邮件、微信、短信等方式达成的垄断协议。垄断协议分为横向的和纵向,分别对应2007年《中华人民共和国反垄断法》(简称《反垄断法》,下同)的十三条和十四条。这是国内第一次有针对性地对药品垄断协议进行监管,未来生产厂家2~5家分片区市场独家中标这类的行为,都有可能被发改委盯上。

认定经营者市场支配地位的综合考虑因素基本和《反垄断法》第十八条一致。综合评估后还要参考《反垄断法》第十九条,即“(一)一个经营者在相关市场的市场份额达到二分之一的;(二)两个经营者在相关市场的市场份额合计达到三分之二的;(三)三个经营者在相关市场的市场份额合计达到四分之三的。有前款第二项、第三项规定的情形,其中有的经营者市场份额不足十分之一的,不应当推定该经营者具有市场支配地位。被推定具有市场支配地位的经营者,有证据证明不具有市场支配地位的,不应当认定其具有市场支配地位”,作为推定经营者具有市场支配地位的标准。由此看来,市场集中度才是关键判断标准。

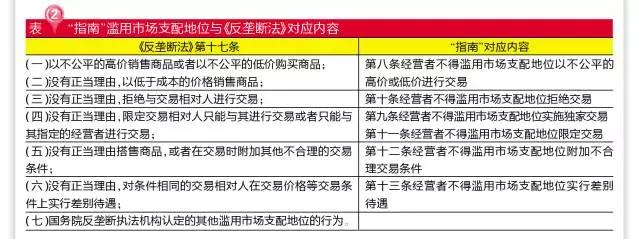

滥用市场支配地位的六条行为则基本与《反垄断法》第十七条相一致。其中,“在市场环境稳定、成本未受显著影响的情况下,是否超过正常利润范围提高销售价格或者降低购买价格”作为认定“不公平的高价”和“不公平的低价”的其中一个判断标准,但何为正常利润范围,“指南”并无详细说明,这仍待发改委确定标准。

豁免条款值得关注

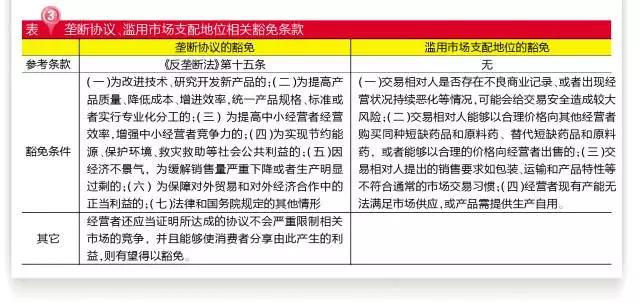

特别值得关注的是,垄断协议、滥用市场支配地位都有相关的豁免。

新改良剂型或原料合成新路径的产品,中小经营者的抱团,统一产品规格在统一的生产并采取统一的交货以及支付条件的协议等,都有望获得垄断协议的豁免,但必须保证消费者能够分享由此产生的利益。实际上,合理的限制有利于降低企业的生产成本,改善,提高企业的生产率,特别是统一出口价格的协议。

根据滥用市场支配地位的豁免的第四条,如果原料药厂和药品制剂是同一厂家的,那么当其它原料药厂家发生停产,该厂就能以“现有产能无法满足市场供应”独家垄断了。

总结<<<

受国内药品注册限制,国内生产厂家若要变更原料药,所需成本较高,特别是一致性评价等政策环境下,对原料药的变更限制更是加大。一般而言,生产厂家固定和原料药厂家签订协议后,除非原合作厂家所提供的成本远高于行业水平,否则一般不会随便更换原料药厂家。但是,近年来由于环境保护法、2010年版GMP升级等原因,使得原料药生产厂家集中度上升,从而出现了垄断现象。

从“指南”的豁免条件可见,经营者集中特别是上下游整合将是政策限制的突破口,短缺和原料药上下游的整合将是仿制药产业升级的必由之路。一致性评价将导致制剂的生产厂家数减少,289目录产品未开展一致性评价率50%以上,且生产厂家5家以内的产品有60个,原料药倒逼之下,这些产品都有成为短缺药的可能。

关键词: 短缺药

|