泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2019-03-19 转至微博:

|

医药网3月18日讯 据米内网MED中国药品审评数据库2.0最新数据显示,截至2019年3月13日,已通过(或视同通过)一致性评价的产品数量达到108个。过评产品最多的企业有华海药业(11个)、复星医药(11个)、齐鲁制药(11个)、科伦药业(9个)、石药集团(8个)。

众多大品种的过评情况备受关注,2017年在中国城市公立、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端销售额超30亿元的口服剂型产品有12个(恩替卡韦片2016年销售额超过了30亿元,本文也纳入分析)。截至目前,这13个大品种中有8个已经有企业过评,6个入选4+7带量,然而,仍有5个至今尚无企业过评,这些产品为何“不受待见”?

表1:2017年中国公立医疗机构终端销售额超30亿元并已有企业过评的8个产品

(米内网中国公立医疗机构终端竞争格局)

表2:2017年中国公立医疗机构终端销售额30亿元左右暂无企业过评的5个产品

(米内网中国公立医疗机构终端竞争格局)

两大产品已有企业在审评,争夺首家过评

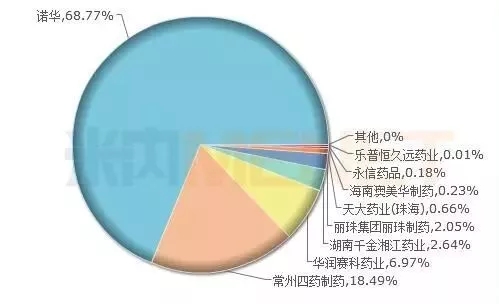

图1:2017年中国公立医疗机构终端缬沙坦胶囊的品牌格局

(米内网中国公立医疗机构终端竞争格局)

据米内网数据显示,2017年中国公立医疗机构终端缬沙坦胶囊的销售额超过33亿元,该产品在作用于肾素-血管紧张素系统的药物产品TOP20中排在首位。

缬沙坦胶囊适用于各类轻至中度高血压,尤其适用于对ACE抑制剂不耐受的患者。原研企业诺华的缬沙坦胶囊于1998年获批进入中国,专利期到了之后受到仿制药的冲击,最近几年市场份额逐渐下滑,2013年在中国公立医疗机构终端的市场份额为75.07%,2017年下滑至68.77%。

仿制药方面,常州四药制药以及华润赛科药业的市场份额排在二、三位,目前这两家企业的缬沙坦胶囊BE试验已经完成。乐普恒久远药业的市场份额不到1%,但目前进度最快,2018年11月5日进入CDE审评中心,目前在审评审批中。

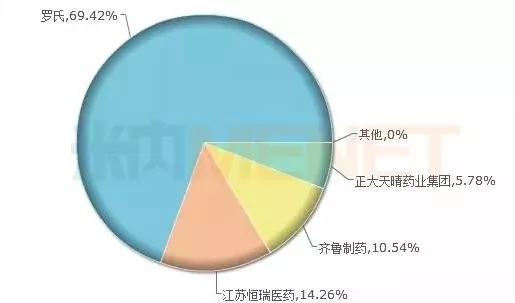

图2:2017年中国公立医疗机构终端卡培他滨片的品牌格局

(米内网中国公立医疗机构终端竞争格局)

2017年中国公立医疗机构终端卡培他滨片的销售额接近32亿元,该产品在抗肿瘤药产品TOP20中排在第四位。

卡培他滨片的适应症为联合多西紫杉醇治疗包括蒽环类抗生素化疗失败的转移性乳腺癌,单药一线治疗转移性直肠癌。原研企业罗氏的卡培他滨片于2001年获批进入中国,直到2013年后齐鲁制药、恒瑞、正大天晴的仿制药获批上市,市场份额直线下滑,2017年在中国公立医疗机构终端的市场份额下滑至69.42%。

目前,齐鲁制药、恒瑞医药的一致性评价补充申请正在审评审批中,苑东生物制药、优科制药的BE已经完成。

三大产品紧跟其后,恩替卡韦片竞争最激烈

硝苯地平控释片适应症为高血压、冠心病、慢性稳定型心绞痛(劳累性心绞痛)。原研为拜耳,国内主要竞争企业为现代制药。2017年在中国公立医疗机构终端,硝苯地平控释片的市场格局拜耳占82%左右,现代制药占18%。

作为目前市场上唯一获批生产硝苯地平控释片仿制药的企业,现代制药在2018年12月7日回答投资者提问时提到,硝苯地平控释片是该公司心脑血管药物领域的重点战略产品,其制备工艺要求较高。据米内网一键检索数据显示,目前现代制药已备案,南京易亨制药抢先一步已完成BE。

苯磺酸左旋氨氯地平片适应症为高血压病、心绞痛。20世纪末,施慧达药业的创新原研药苯磺酸左旋氨氯地平开发成功后,获得CFDA批准上市,目前市场上拥有苯磺酸左旋氨氯地平片批文的企业达11家。2017年在中国公立医疗机构终端,苯磺酸左旋氨氯地平片市场格局中,施慧达药业集团(吉林)占比超过60%,昂利康制药排名第二占比24%,华北制药排第三占比超过10%。

最新数据显示,昂利康制药已经完成BE。仿制4类上市申请中,北京四环制药(受理号CYHS1700716)已发件、(受理号CYHS1700715)在审评审批中,石家庄四药(受理号CYHS1700228)在审评审批中。

恩替卡韦片适用于病毒复制活跃,血清丙氨酸氨基转移酶ALT持续升高或肝脏组织学显示有活动性病变的慢性成人乙肝的治疗。2005年中美上海施贵宝制药的恩替卡韦片首先在美国上市,一年后进入中国市场,目前市场上没有其他企业获得该药的生产批文。2016年,该产品在中国公立医疗机构终端销售为30.11亿元,2017年下滑了3.58%。

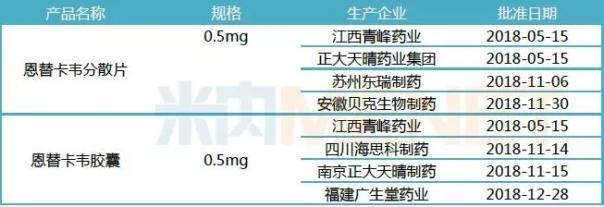

表3:恩替卡韦相关产品已通过一致性评价的情况

(米内网一键检索、中国上市药品目录集)

恩替卡韦分散片和胶囊是中国的改剂型品种,2017年在中国公立医疗机构终端,恩替卡韦分散片的销售额接近50亿元,恩替卡韦胶囊的销售额超过5亿元。截至目前,恩替卡韦分散片和胶囊的过评企业均达4家。

恩替卡韦片这个接近30亿元级别的大品种引来了各方的激烈争夺,扬子江集团等国内药企巨头目前已完成了BE。仿制4类上市申请中,福建广生堂药业、深圳科兴药业、石药欧意、玻思韬控释药业、天地恒一制药等13家药企正在审评审批中。

结语

国家卫健委主任马晓伟在今年两会期间提到,“4+7”带量采购还会进一步扩大范围,向全国推广,这无疑给了药企更大的信心,要参加带量采购,获取市场,一致性评价必须过!

对于大品种而言,市场竞争更为激烈。已经有企业过评的产品,“自首家品种通过一致性评价后,其他生产企业的相同品种原则上应在3年内完成一致性评价”,再不积极应对恐怕要面临淘汰;而对于未有企业过评的大品种,在下一批带量采购前过评的药企,将更有话语权,这对于本来市场份额占比相对不大的企业是翻身之战。集中采购将在2019年延续,行业洗牌也在进行中。

关键词:

|